深蓝君之前经常提到一句话,买保险就是买保额,如果保额太低根本就起不到转移财务风险的目的。

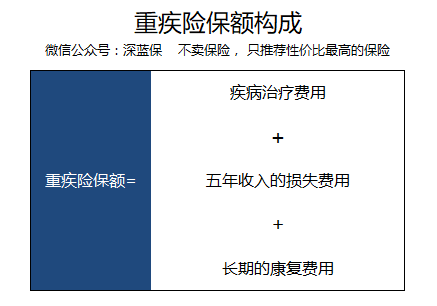

深蓝君之前提到过,重疾险的本质是收入损失险,不仅仅要考虑医疗费用,还要考虑收入损失以及术后的康复费用。

下面我们以癌症为例,看一下具体的项目的花销:

1、疾病治疗费用

我们以癌症治疗为例,看一下如果想获得比较好的治疗效果,具体医疗费用的支出:

美罗华是医生推荐的治疗淋巴瘤的药物,其单支价格在2.5万左右,5支一个疗程。一个疗程就是12.5万

治疗肾癌和肝癌的多吉美,每月1盒,每盒2.3万,需要持续服用到患者不能临床受益为止,一年就是28万左右

这仅仅是药费,还不包括更先进的治疗费,比如上海质子重离子医院,目前每个疗程治疗费用27.8万元,加上5万一个月的住院费,还有检查费药费等等,总共30多万一个疗程。

上述绝大部分的费用都是自费项目,通过社保也是没办法报销。

2、五年的收入损失

得了重病,很少有人能坚持继续工作的,我们分情况来看:

家庭经济支柱患病:由于治病无法工作,整个家庭的收入就断了。就算度过了关键的五年生存期,五年之后继续工作,由于不能太操劳和脱离岗位太久,收入必定下降。

未成年人患病:谁家的孩子不是父母的心头肉,真要是生病了,肯定会有一方要做出牺牲,全身心投入,辞去工作全职照顾小孩的。

所以罹患重疾后,收入损失也是比较大的影响,这是普通人经常忽略的地方。

3、长期的康复费用

生病三分治七分养,大病更是如此。后期需要长时间的营养补充和护理,这部分费用也是不小的开支:

看护费:久病床前无孝子,照顾病人几天可以,但是长期还是得靠护工。深圳医院护工平均每天大约220元左右,一个月就是7000左右。出了院,如果要请保姆,现在一线城市好一点的保姆5000元/月。

营养费:放化疗对身体损伤很大,病人还要加强营养,如果想要好一点的补品,每个月也是要几千块的。

不要小看上面的费用,其实一年累加起来仅上述两项,几万块也是需要的。

通过上面的案例我们可以看到,如果买保险保额太低,根本达不到转移我们风险的目的,罹患重疾赔付就算赔付10万,也是杯水车薪而已。