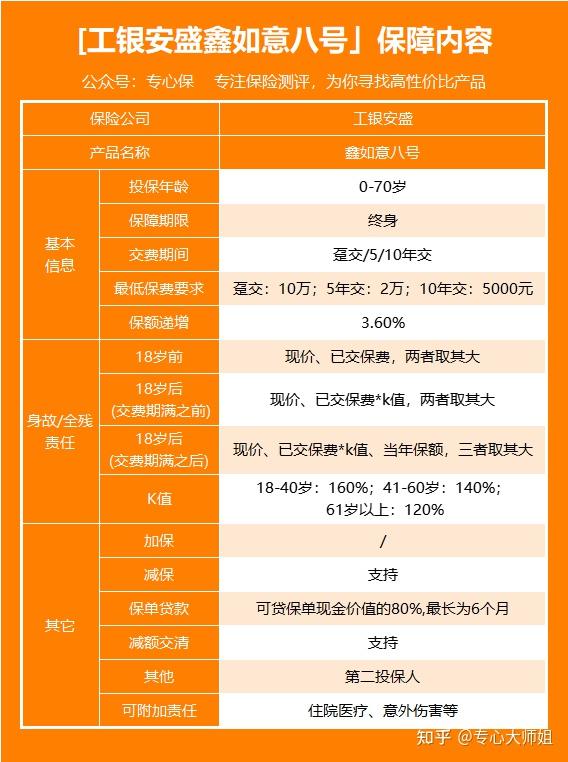

大多数增额终身寿险的保障内容都比较简单,主要还保障身故或全残,为了方面大家了解产品责任,大师姐把所有内容整理在了一张表格里:

可以看到,鑫如意八号的保额每年以3.60%的比例递增,不过大家需要注意的是,3.60%是保额的递增比例,而不是产品收益,千万别弄错概念。

下面我们一起来看看产品的保障:

在18岁前,不幸身故或者全残,赔付现金价值以及累计已交保费的较大者。

如果是18岁后身故,但是仍处于交费期满之前,那么则赔付现金价值,与累计已交保费*一定比例,二者中较大者。

若18岁后身故,且处于交费期满之后,那么则赔付现金价值,与累计已交保费*一定比例,以及当年度有效保额三者中较大者。

需要注意的是,这个比例在不同的年龄阶段,具体比例也不同:

安心住院费用医疗:每一份保险金额一千元,少购买保险2份。大购买保险30份

安心意外伤害医疗:每一份保险金额一千元。少购买保险2份,大购买保险20份

住院津贴保险金:每一份保险金额一百元/天

意外身故/伤残至少购买保险金额五万,公共性交通工具意外险意外/伤残:至少购买保险金额五万。

减保可以说是增额终身寿险的核心功能之一,对于鑫如意八号来说也不例外。

碰到需要用钱的时候,我们可以减少一部分的保额来取出对应的现金价值,来达到我们对于资金使用的目的。

比如:

孩子18岁的时候,每年取一笔钱出来用于大学4年的学费;

孩子30岁的时候,取一笔钱出来给孩子买辆车、支持孩子买房;

自己60岁的时候,每个月取一笔钱出来补充自己的养老金,让自己的老年生活更加有品质

......

无论你取出多少钱,只要保单还有效,那么剩余的保额仍会以每年3.60%的利率递增。

了解完产品的保障内容,我们再来看看鑫如意八号的收益情况,到底高不高?

再次提醒,3.60%不是产品的收益,只是产品保额的递增比例。

我们以30岁X女士为例,买一份工银安盛鑫如意八号终身寿险,每年交5万,交3年,一共交15万。

看看产品的收益具体怎样:

可以从表格里看到,产品保单现金价值超过已支付保费的时间还是比较块的,第5年就保单现金价值超过已支付保费了。

在60岁的时候,现金价值已经是已交保费的2倍多,整体看上去收益还算不错。

看完上面的产品内容和收益,大师姐也来说一下自己的看法:

鑫如意八号适宜着重看重中短期利益,对资金有确定稳定增长、或者有资产传承需求的人群。

产品的特点非常明显:

当然,鑫如意八号也有它的不足之处:

市面上的增额终身寿险大师姐都有测评过,那么与鑫如意八号相比,哪个更适合养老: