重疾险保障的是重大疾病,孩子如果不幸得了大病,父母可能要辞职照顾。

这时候重疾险一次性赔几十万就能弥补家庭的经济损失;

给孩子买重疾险,可以参考以下3点建议:

优先考虑保额:保额高才有意义,试想一下,如果得了大病赔10万和赔50万的作用那是完全不一样的。

不要返还型、分红型、或者是捆绑型的:这些保险保障一般,收益也很低,价格还非常贵!

买纯保障型的重疾:预算有限,买个保几十年的,50万保额才几百块,预算多,保终身的一年也就一两千。

重疾险非常复杂,但你只要记住这3点,就一定不会买错!

4医疗险和重疾险一样,都是防范疾病风险的,他们是互相补充的,作用不同。

医疗险,主要解决的是住院医疗费用,我建议先买百万医疗险

因为它保额上百万,一般自费超过1万的部分全都能报销,进口药也能报,基本就不用担心孩子得了大病没钱治的问题了。

刚出生的宝宝买百万医疗稍微贵一些,一年要六七百,5-10岁的孩子买一年不到200。

那如果说你还有预算,想要小病小痛去医院看个门诊或者住院也能报销的话,就再补充个小额医疗险,一年也是几百块。

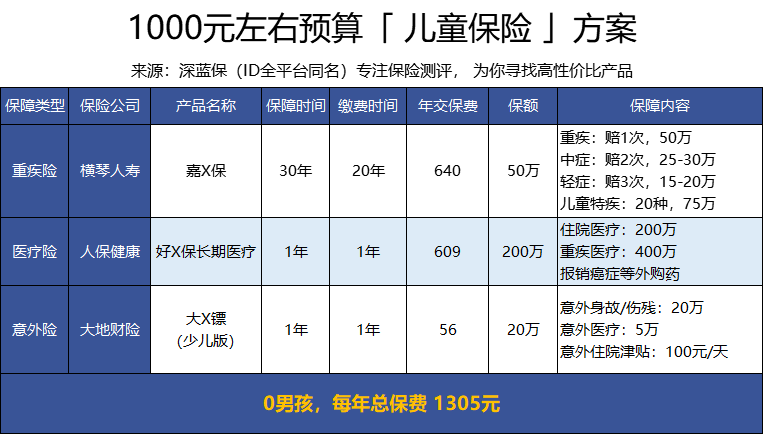

5上面的就是我说的都是给孩子买保险的正确思路,接下来,我要直接上方案了,我分别做了预算1000、2000和3000的儿童保险方案供大家参考。

1000的方案:我配了基础的重疾、医疗和意外三个险种,其中重疾险买了保30年的:

2000的方案:重疾险的保障时间更长,保到了70岁,又补充了一份意外险。

3000的方案:加了一份小额医疗险,这样基本只要住院,费用就都能报销了,重疾险呢也直接配到了终身。

可以看到,这些保险,都是不同保险公司的产品,很多父母经常喜欢问的一句话就是买哪家公司。

其实,保险的本质是一份合同,买哪家保险公司的并不重要,重要的是合同条款有没有坑,产品适不适合自己。

当然,我做的方案也是仅供大家参考。毕竟每个家庭的预算和偏好不一样,而且有的宝宝有些常见疾病买保险还会有限制。

具体的情况,大家根据孩子的需求和保费预算考虑就行。