大家都称微信上的重疾险叫微医保重疾险,很多人以为微信上只有这一款重疾险产品。

其实,微信上不是只有一款重疾险产品,微医保重疾险只是一个统称,实际上有好几款重疾险产品在售,如下图:

可以看到,微信上重疾险还不少,有保10年/20年的定期重疾险,也有保终身的重疾险和少儿重疾险,可以说能够覆盖大多数人群的需求。

那这些产品保障具体怎么样,值不值得买呢?下面大师姐会一一做详细分析。

为了大家比较直观的了解产品,大师姐把微信重疾险分为了3类:一年期重疾险,长期重疾险和少儿重疾险。

微信里一年期的重疾险一共有两款,分别是由泰康在线承保和天安财险承保,我们一起来看看。

具体保障内容如下:

2款一年期重疾险的保障都比较简单,差别也不大,主要体现在轻症和特定疾病的保障上,我们具体来看看。

微医保·重疾险2021升级版包含100种重大疾病,50种轻症和20种特定疾病,而且轻症和特定疾病属于可选项,我们可以根据自己的需求来决定是否附加。

产品比较简单,所以也不需要过多的赘述,大师姐就总结一下产品的优缺点。

优点:

不足:

总体来看,作为一年期的重疾险,微医保·重疾险2021升级版保障没有什么明显缺失,而且特定重疾还能额外赔付100%,适合预算非常有限的年轻人作为过渡的保障。

天安财险推出的微医保·多次赔付重疾险,重疾110种分为6组,每次可赔付1次,但是在一个保单年度内,重疾最高可赔付2次,两次重疾需间隔180天。

虽然是一款多次赔付的重疾险,但产品保障依旧比较简单,我们来总结一下。

优点:

不足:

在大师姐看来,一年期的重疾险弄成分组多次赔付,感觉噱头大过实际作用,毕竟一年之内的两次不同重疾的概率真的非常非常低。

衡量重疾险是否值得购买,很重要一点就是看看高发轻中症是否涵盖全面,所以我们再来看看这2款产品对于高发轻中症的保障情况:

可以看到,对于高发的轻中症,2款产品的涵盖情况一模一样,算不上有明显的缺失,但少了比较高发的原位癌,以及重疾新规里新增疾病——严重慢性呼吸功能衰竭所对应的轻症。

总结一下吧,作为1年期的重疾险,2款产品在保障方面没有什么明显不足,价格也足够便宜,并且还提供不少增值服务,整体上看还是值得都买的。

但是,一年期的产品毕竟续保不稳定,无法给我们长期稳定的保障,所以大师姐更推荐长期重疾险。

讲完短期重疾,我们再来看看微信里的长期重疾险。

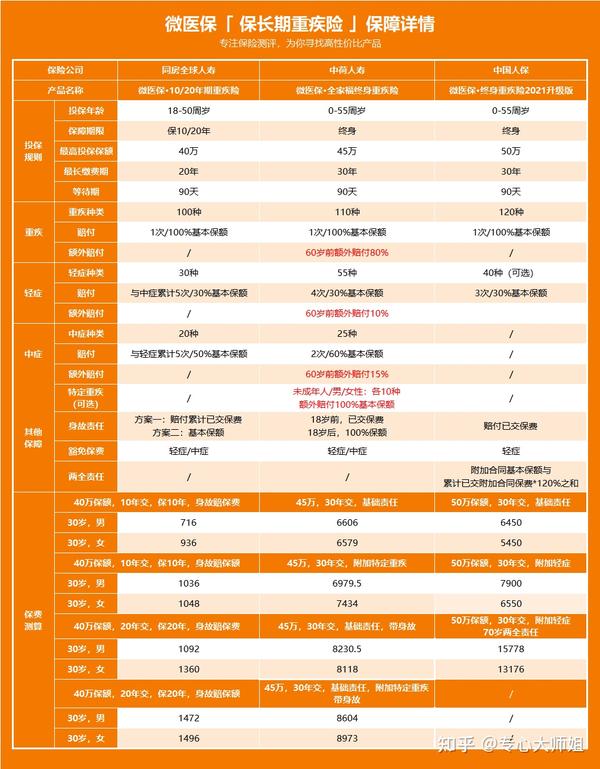

微医保长期重疾险分为2类:保10/20年的定期重疾险,以及终身重疾,具体保障如下:

一共3款产品,一款定期重疾险,两款终身重疾险,我们来详细测评看看。

微医保·10/20年期重疾险由同方全球人寿承保,从名字上也能看出是一款保10年或20年的重疾险,最高保额40万,涵盖重疾、轻症和中症及身故保障。

产品单从保障上来看没有特别之处,大师姐总结了一下产品的优点和不足。

优点:

不足:

作为一款定期重疾险,这款产品真的非常非常适合刚工作不久的年轻打工人,预算不够但又需要重疾保障,而且40万保障20年,也不到1500元/年,此外产品没有什么硬伤,重疾、轻症、中症都涵盖在内,可以说是极具性价比了。

你们要的到公司重疾险来了,微医保·终身重疾险2021升级版是中国人保推出的一款终身重疾险,还可附加两全责任,很适合对返还型重疾险有需求的朋友。

优点:

不足:

微医保·终身重疾险2021升级版的定位挺尴尬的,虽是一款终身重疾险,但是却不含中症保障。随着医学技术的发展和大家体检意识的提高,以后很多可能在前期就会被检查出来,往往发展不到重疾阶段,所以轻中症的保障在大师姐看来更加实用。

个人认为微医保·全家福终身重疾险是微信重疾险里最耐打的一款产品,可以说能和市面上热门的超级玛丽5号、达尔文5号这些产品掰掰手腕。

为何这么说,我们一起来看看。

优点:

不足:

暂无

微医保·全家福终身重疾险可以说是一款保障相对全面的终身重疾险,重疾、轻症、中症均可额外赔付,保障家庭责任最重的时期,并且对于未成年人/男性/女性的高发10种重疾,能额外赔付100%,整体来看性价比非常不错。

大师姐小tips:买长期重疾险,特别是终身重疾险,大家一定要提前想清楚自己所需的保障到底是什么。

如果是打算买一份长期或终身重疾险,那就要关注疾病赔付额度、高发轻中症是否涵盖全面、价格能否接受等方面。

比如以上3款重疾险,在高发轻中症保障方面,微医保·全家福终身重疾险明显更胜一筹,不仅全部包含高发疾病,而且一些轻症还升至中症责任,保障不错。

而如果你只打算买一份定期重疾,是作为预算不足时期的过渡,或者加保选择,那可以先看看价格情况以及产品是否灵活,有没有捆绑身故责任,或者缴费期选择是否比较多。

同时,高发轻中症的保障依旧需要关注,如果有一些高发疾病明显缺失,那就千万不要购买。

想了解目前市面上高性价比的重疾险产品,可以戳↓↓↓

因为1年期的重疾险保障都比较简单,而且仅建议作为过渡的选择,所以这边不详细去探讨。

下面我们把微信里的长期重疾险和市面上一些热门的重疾险一起比较,看看哪些产品更值得购买。

直接说结论:

看重性价比,想保终身:选择康乐一生2021,60岁前重疾可额外赔付50%,且投保前15年,如不幸罹患重疾一年内,自费达5万,可赔付50%保额。

想买高保额:选择超级玛丽5号,60岁罹患重疾可多赔80%,且轻症和中症也可分别多赔10%和15%,于同类型产品相比,价格有优势。

最后,微信上还有一款少儿重疾险,也是由中国人保承保,我们一起来看看。

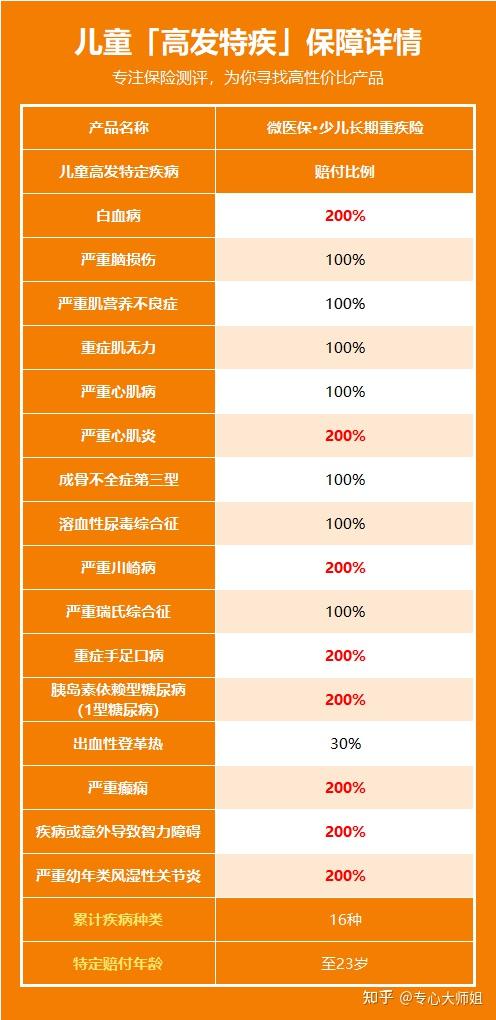

微医保·少儿长期重疾险是一款保至23岁的定期重疾险,包含重疾、轻症和少儿特定疾病保障,整体上来看,还是比较简单易懂的,我们来看看它有什么优点和不足。

优点:

不足:

大师姐看来,微医保·少儿长期重疾险只能算作是一款中规中矩的少儿重疾险。

整个产品本身保障没有什么特别不足之处,虽然绑定身故责任,但由于是身故赔付已交保费,所以导致保障成本也不会提升太多,价格上也没有明显上升,而且少儿高发特疾保障也非常全面。

可以看到,16种高发少儿重疾全部保障在内,而且一些疾病还能额外赔100%基本保额,也就是赔2倍,买50万赔100万。

万一发生不幸,保障额度也足够应对治疗所需的医疗费和家庭经济损失。不过值得注意的是,这款产品是没有中症责任的。

老规矩,我们依旧把微医保·少儿长期重疾险与目前市面上热销的少儿重疾险相比,看看哪些产品性价比更高。

直接说结论:

少儿重疾险首选:大黄蜂5号,投保前10年额外赔付50%,20种少儿特疾额外赔付100%,而且可定期可终身,极致性价比

看重少儿特疾保障:选择妈咪保贝新生版,20种少儿特定疾病额外赔付100%,,且无年龄限制,未出险可免健康告知续保新品。

少儿特疾赔付高:惠宝保少儿重疾险,投保前10年或40岁后,重疾能多赔50%,少儿特定疾病能额外赔付120%,适合预算有限或想给孩子买定期的父母。