之所以打算写这篇文章,是因为五一假期时回老家跟闺蜜们小聚了一下。

说是小聚一下,无非就是喝喝奶茶聊聊八卦,然后晚上再一起吃个饭,然后再聊聊八卦。

真是不聊不知道,突然发现我这几个闺蜜真是卧龙凤雏,一个说自己老妈隔三差五就给她安排相亲,生怕她嫁不出去,但她只想单身一辈子,觉得婚姻只会束缚她追求自由的翅膀。

另一个说自己和老公结婚3年了,现在自己爸妈和公公婆婆都有点催生的意思,但她和老公都只想做丁克,不打算生孩子,如今不知道怎么和家里人开口。

最后一个去年刚生娃,生活压力剧增,除了日常的开销,孩子奶粉尿布等支出都不是小数目,她感觉想买个隔离、面膜都得犹豫再犹豫。

真是家家有本难念的经,不像大师姐,父母不催婚,不安排相亲,单身万岁!(哭哭)

聊着聊着,最后就聊到了她们的情况,应该买点什么保险来保障自己?

所以趁此机会,正好和各位分享一下,不同家庭情况的女性,应该怎么买保险?

及笄年华,意气风发,单身的女性活的怎一个自由潇洒了得。

一人吃饱,全家不饿,不用吃爱情的苦,不用被婚姻的城墙围住,做一辈子潇洒小姐是毕生的追求。

理想很丰满,现实却不一定事事如你所愿。

不用吃爱情的苦,但要吃老板画的饼,熬夜加班、生活作息不规律,脱发长痘痘。

往往表面看上去年轻健康,身体却已是亚健康状态,潜在的意外疾病风险总能出其不意的击垮我们。

因此,趁着年轻,我们要及时为自己配置一些保险。

保险配置思路

从风险评估的角度出发,我们需要配置重疾险、意外险、百万医疗险、定期寿险和护理险、养老保险来应对不同的风险。

其中,重疾险、意外险、百万医疗险是必备的三个险种,而定期寿险和护理险则需要根据自身情况来选择。

①重疾险

重疾险相信大家都不陌生,可以说很多人都买过。

重疾险主要保障的就是一些病情严重、治疗花费高的疾病,比如癌症、心脑血管疾病等。

这些疾病不仅对人身体会造成巨大的损害,而且医疗的花费也不低,甚至在出院后需要好几年的时间来康复休养。

而重疾险,只要达到疾病的理赔标准,保险公司就是一次性把理赔款达到我们银行账号上,买了50万保额,就直接赔50万。

我们可以用这笔钱来支付医疗费,也可以用于弥补患病期间的收入损失,出院后的康复疗养费用等。

因此,这里先提2点,大家需要注意:

这样至少可以保证万一发生重疾,就算3-5年之内不工作,也能维持正常的生活。

毕竟单身的女性,没有另一半照顾,万一发生什么事情,也只有父母在身边。

父母可以照顾我们的住院到康复期间的起居饮食,但是这些费用总不能都让父母来承担吧,所以重疾险的保额一定高。

手拿保险公司理赔款,开什么药我们都不慌,所以在预算范围内,保额越高越好。

一定要有一份保终身的重疾险,年龄越大,患病的概率也就越高。

如果只有定期重疾险,那么就存在老了之后患病,没有保障的风险,对于单身的女性来说,是很可怕的。

所以我们一定要配置终身重疾险,这样一辈子都有重疾保障,如果经济紧张,可以先买一份定期重疾险过渡,但后期必须把终身重疾险补充上。

②意外险

意外无处不在,就算你是超人,也无法阻止意外的发生。

所以,我们需要配置一份意外险来转移因意外事故造成的经济损失。

小到猫抓狗咬,跌倒扭伤,大到交通事故,台风火灾,这些都在意外险的保障范围内。

意外险主要保障3点:意外身故、意外伤残、意外医疗。

意外身故:因为意外导致不幸身故,保险公司直接赔一笔钱。

意外伤残:因意外事故造成身体残疾,按照伤残等级进行赔付,1级伤残赔100%保额,2级伤残赔90%保额,一次类推,10级伤残赔10%保额。

意外医疗:因意外事故而产生的医疗费用,保险公司可以报销。

意外险非常便宜,一份100万保额的成人意外险只需300元不到就可以买到,性价比极高。

最近我也整理了一份目前市面上的高性价比意外险榜单,有兴趣的朋友可以点击查看了解↓↓↓

③百万医疗险

人吃五谷杂粮,身体难免会出现问题需要看医生,甚至住院治疗。

而百万医疗险就是应对住院期间产生的医疗费用。

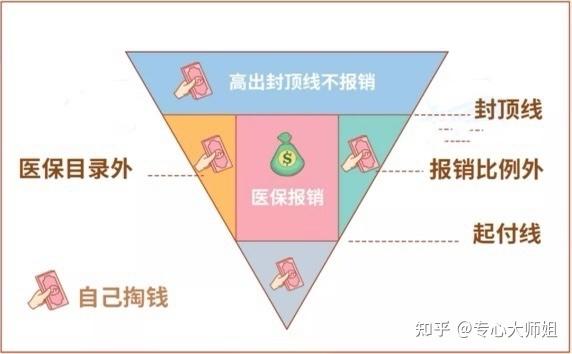

百万医疗险很强大,能够有效弥补医保的不足。

人人都有医保,但医保却不是万能的,医保的报销比例一般在60%-80%左右,其他部分都需要我们自己掏钱承担。

这时配置一份百万医疗险, 是对医保最好的补充,百万医疗险能够报销一些医保无法报销的费用。

而且30岁的人一年只需两三百块,就能拥有上百万的报销额度,无论是意外还是疾病导致的住院,都能够报销。

除去医保报销的费用,再扣除免赔额,剩下的门诊、急诊、住院、手术、护理、药费、各种检查费等等费用,保险公司统统能报销。

可以说,只要买了一份百万医疗险,就完全不用担心医疗费问题。

④定期寿险

定期寿险保障很简单,就是人没了,或者全残了,保险公司直接赔一笔钱。

买定期寿险的人是用不到理赔款的,只有受益人才能用上,所以定期寿险的意义,更在于家庭责任。

比如用理赔款偿还房贷,留给孩子作为教育费用,或者给父母作为养老费用等。

那为什么说定期寿险不是单身女性必备的保险呢?因为是单身啊。

单身,就意味着没有另一半,也没有子女,唯一牵挂的就是父母了。

如果说,你没有房贷车贷,和父母住一起,而父母的退休金也足以应对他们的老年生活,那么对于你个人而言,定期寿险是可以不买的。

当然,如果你想留给父母一笔钱尽孝,或者还有贷款在身上,那么定期寿险建议配置一份。

这时候,定期寿险买多少比较合适,可以有两个选择:

假如你也有购买定期寿险的需求,那么下面这份定期寿险榜单一定要看,高性价比产品都在这:

⑤养老保险

购买商业养老保险其实是对社保养老金的一个补充。

几十年后等到我们退休的时候,父母可能已经不在了,身边可能只有一些亲戚朋友,但他们不可能照顾我们的日常生活,一切都要靠自己。

所以,有没有足够的资金来应对几十年后的老年生活非常重要。

等到我们退休时,领取的社保养老金足够支持我们的日常生活开销吗?

需不需要在年轻的时候提前存下一笔钱,退休的时候再拿出来补充养老?

这些都是我们需要考虑的。

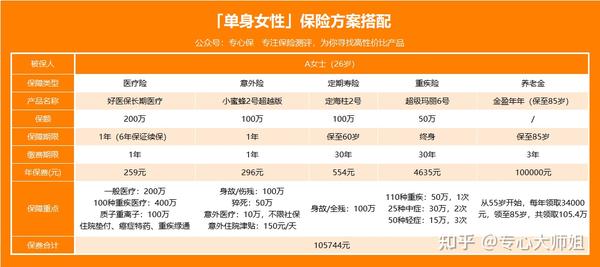

我们再来看看一个单身女性的具体保险方案,大家可以参考参考。

简单讲讲我的思路:

小蜜蜂2号超越版意外险,我选择的是至尊版,有100万的意外伤害保障以及10万的意外医疗保障。

意外医疗不限社保范围,进口药也能报,而且还有150元/天的意外住院津贴,非常实用。

百万医疗险主要应对的是巨额医疗费风险,如果因为疾病或者意外事故导致住院,产生的费用都可以报销。

这款“网红”百万医疗险好医保长期医疗(6年期)保证续保6年,就算6年满期之后,无论产品是否停售,都可以无需审核续保产品。

且产品除了有200万的医疗报销额度外,还有住院垫付、癌症特药等服务,能够有效解决在就医过程中的一些难题。

配置100万的定寿,目的就是给父母留下一笔钱,万一不幸身故了,至少父母可以有100万可以养老,弥补我们子女的赡养义务。

定海柱2号在同类型产品里,价格具有优势,所以买它也算能节省一点费用。

重疾险首先保终身的超级玛丽6号,重疾、轻症和中症都有保障,而且大家还可以根据自身的需求选择一些其他保障,比如重疾复原金、重疾额外赔、癌症医疗津贴等。

总之保障是比价全面的,大家如果预算充足的话,可以多了解一下。

最后是养老金的产品,叫金盈年年养老年金,预计投入3年,每年投入10万元,从55岁退休时开始领取,每年领取34000元,领至85岁,共领取105.4万。

想了解自己买一份商业养老金能领到多少钱,大家可以点击下面的链接进行测算:

这些钱,再加上自己的社保养老金,那么对于过一个有品质的老年生活,应该不成问题。

以上方案的配置思路和产品,都是给大家参考的,最终各位还是要根据自身的实际情况去选择,比如想买多少保额,想交多少钱等等。

如今丁克家庭越来越多,在中国已经不是什么新鲜事儿。

有的人或许并不是主动选择了丁克族的生活,他们由于自身的身体条件不适合怀孕生子,因此夫妻双方达成了选择丁克族生活的共识。

同时,也有主动选择不生育,经过深思熟虑之后决定加入丁克族,最终过得很幸福的人群。

但无论是哪种情况,他们都需要面对疾病、意外等风险,所以保险也是必需品。

保险配置思路

对于丁克家庭,保险的配置思路与单身时期的大同小异,需要配置重疾险、意外险、百万医疗险、定期寿险养老保险来应对。

其中,重疾险、意外险、百万医疗险、定期寿险是必备的4个险种,而养老保险则需要根据自身情况来选择。

①重疾险、意外险、百万医疗险、定期寿险

重疾险、意外险、百万医疗险、定期寿险这4类险种的配置思路,在上文单身女性的部分已经具体说过,这也同样适用于丁克家庭的女性,所以就不再过多重复了。

②养老金

既然是丁克家庭,那么就代表着晚点的时候没有子女养老,一切都要靠自己。

有一说一,以现在中国的社保养老金现状来说,肯定跑不赢通胀,而且目前国内的养老金缺口也不算小,所以等到我们退休时,能拿到多少养老金,真得打个问号。

因此,我们不得不提前未雨绸缪,配置一些商业养老保险为自己今后的老年生活考虑。

具体的方案我们可以参考“单身女性”保险方案配置,万变不离其宗,只要根据思路来,就不会错。

有娃家庭的女性跟前面2种情况又有所不同,除了对另一半、对父母的责任外,还多了一份对孩子的责任。

所以有娃家庭的女性一定要做好健康保障,万一遭遇什么风险,受到影响的不仅仅是自己,孩子也有可能会被影响。

保险配置思路

毫无疑问,保障型的产品是我们首选,而且一定要做足保障,其余储蓄型的保障,比如商业养老保险、年金险都可以缓缓。

毕竟咱们有孩子,我们陪孩子长大,孩子伴我们变老,对于老年生活倒是不用特别担心。

①重疾险

重疾险的配置思路不变,但是有一点不同,就是保障期限不一定非要保终身,如果预算不足,保至60岁、70岁定期也可。

为什么会这么说?

重疾险本质上是收入损失险,就是解决患大病期间的收入损失、误工费、康复费等问题。

而我们基本上在60岁、70岁这个年龄已经退休了,唯一的收入来源就是社保养老金,只要人还在就能一直领。

就算不好彩那是患了大病,有百万医疗险来解决医疗费问题,所以不会对家庭造成太大经济影响。

后期的康复,可以有子女、老伴在身边,所以康复疗养费用也不是什么大问题。

②意外险、百万医疗险、定期寿险

意外险、百万医疗险、定期寿险这三类险种的配置思路与上面的没有什么差异,都是必须要配置的。

③养老金

有人可能会说,商业养老金为什么不要买呢?难道就不用担心养老金不足的风险吗?

其实大师姐是从保障出发,主要目的就是先把保障型保险配置齐全了。

至于老年风险,确实有,但不致命。

因为现在都是普遍二胎、三胎,其实咱们的老年生活肯定是幸福的。

儿孙满堂,而且两三个孩子来赡养父母压力比独生子女就小的多。

再加上自身的社保养老金,总的来说安享老年生活是不成问题的,当然如果各位预算充足,在年轻时适当配置一些商业养老保险也是ok的。

码字到已经6000字了,如果大家觉得大师姐说得还不错的话,辛苦动动小手点赞鼓励一下~