要问性价比最高的保险,答案必然是医保!

因为医保是国家给我们的兜底保障,价格不贵,不管男女老少、住城市还是住农村,都能买;

最最重要的是,医保没有健康告知,就算已经得了癌症,医保也能买能赔。

只要有医保,我们去医院看病买药,都能刷医保卡报销,能帮我们省下不少钱!

单在2021年,全国的医保(含生育保险)基金一共支出超过2万亿元,

相当于去年一整年里,医保帮国人“变相节省了”2万4千多亿元!

所以啊,不管你有没有工作,大师兄劝你都要给自己买一份医保!

大师兄作为保险行业的老人了,毫不客气的讲,我可能比大多数人确实要更懂医保一点。

医保虽然没有大家想的那么差,但医保也并不是万能的。

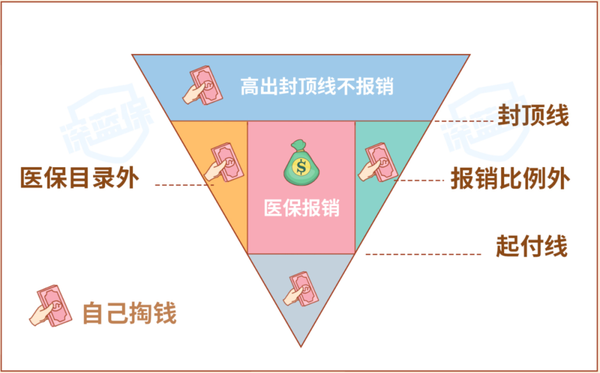

大家不明白的话,可以看看下面这张图:

可以看到,医保在买的时候没啥门槛,但在报销时,还是有蛮多限制的:

● 医保目录外不报:只有符合 医保目录内 的医疗费,才能按比例报销,像一些效果好又昂贵的进口药、癌症特效药,很可能就得自己掏钱。

● 起付线以下、封顶线以上不报:每个城市的医保,都会有起付线、封顶线。以北京居民医保为例,在三级医院住院,超过 1300 块的费用才能报,且最高只能报销 25 万。

● 医保目录内不是 100% 报销:比如北京居民医保,在三级医院就医,报销比例只有 75%~78%。

如果大家还是有些迷糊,那大师兄以上海在职人员的医保报销情况为例,一起来看看:

住院能报销的部分,我用红字标注出来了。

可以看到,在上海住院,只有1500元以上、59万元以下的部分,医保内的费用才能报销85%,剩余的费用都得自付。

假设老王住院治病花了10000元,其中只有8000元是医保目录内的花费,那么:

● 医保实际报销的钱:(8000元 - 1500元起付线)x 85% = 5525元

● 老王自己承担的钱:10000 - 5525 = 4475元

显然,医保实际能报销的钱,远比我们想象中要少得多。

万一生了大病,需要用到进口材料、外购药,这些属于医保目录外的花费,医保都是没办法报销的。

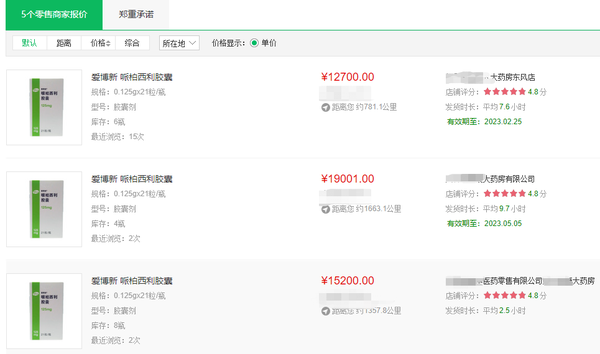

比如乳腺癌特效药:爱博新哌柏西利胶囊,目前尚未纳入医保,

平均算下来要一万五千多一瓶,十瓶就能吃掉小县城一套房的首付了。

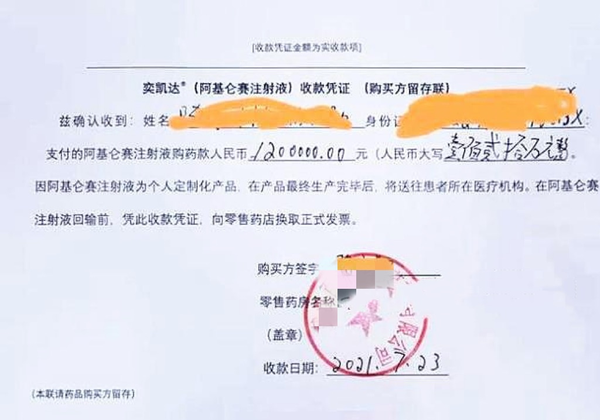

另外,像去年大火的120元一针的抗癌特效药——CAR-T奕凯达,

医保也是无法报销的,对于普通家庭来说,打上一针可能要倾全家之力了。

总而言之,医保其实就像一个大水缸,想要惠及每一个人,那分到每人头上的“分量”就非常有限。

不然,为什么几乎每个人都有医保,但朋友圈里还是有那么多水滴筹、爱心筹呢?

所以,在大病面前,想要用到更好的诊疗手段、药品,医保往往是“爱莫能助”,

在这个时候,商业保险中的百万医疗险的必要性就体现出来了。

200万保额,149元起,解决大病医疗费

可能有人会反驳:「医保都解决不了的问题,保险公司的百万医疗险就办得到? 」

提到这个,大师兄建议大家先了解一下医保和百万医疗险的区别:

注:由于各地医保政策不同,具体以当地为准

注:由于各地医保政策不同,具体以当地为准可以看到,对比起医保,百万医疗险有几个很明显的优势:

● 报销比例更高:一般在扣掉1万免赔额后,剩余医疗费能100%报销。

● 报销范围更广:百万医疗险报销普遍不限社保,医保外的自费药、需要自费的治疗项目也能报销,有些产品还能报销外购药的费用。

● 保额更高:相比起医保几十万的保额,百万医疗险最高能报200万-600万,即便治疗花了很多钱,也不用担心超过最高限额。

总的来说,医保只能帮我们解决最基本的问题。如果搭配一份百万医疗险作为补充,医疗保障会更全面。

要是大家觉得这么说比较抽象,那大师兄就带你来看一个案例。

主人公是35岁的王先生,患癌第一年就花了20多万医疗费。

因为家里只有王先生一人工作养家,患病后收入中断,现在只能用家庭积蓄来治病,同时还要还房贷,一家人的生活变得紧紧巴巴。

要是王先生需要花3年时间治疗,他和他的家庭大概要面临多少经济损失?

● 医疗费:首年 20 万,之后每年 5 万,3 年的治疗费、进口药品费用加起来约 30 万。

● 营养费:癌症手术后要增强免疫力,营养费预计每年 2 万多,3 年合计 8 万。

● 护工费:为维持家庭开支,王太太找了份工作,请护工每年要 4 万,3 年合计 12 万。

● 工资损失:黄先生年薪 10 万,患病后不能上班,3 年损失 30 万。

这么算下来,王先生一家在这三年时间里,至少得损失80万。万幸的是,他在前几年有买了一份百万医疗险,可以报销一些费用:

显然,王先生三年里的治疗费、进口药的费用都能用百万医疗险保险,

一方面大大减轻了王先生的看病负担,另一方面也让王先生有底气安心治病。

可见,几百元的百万医疗险,就能报销几十万甚至上百万医疗费,这就是百万医疗险的最大意义!

200万保额,149元起,解决大病医疗费不过,百万医疗险只能报销看病方面的费用,对于其他方面的损失无济于事:

像王先生住院期间无法工作导致的收入骤降,另外还有家里的房贷、孩子教育费等等,

这些都是家庭不可避免的“隐形支出”。

所以,即便有百万医疗险解决了巨额医疗费用,王先生一家还是有可能出现家庭经济危机。