保障详情如图所示,有100万保额的产品有4款,分别是统护卫、大护甲3号pro、大守护和专心成人意外险plus。

因橙护卫2号尊享版才有100万保额,这里评测的是普通版,后面会介绍到,感兴趣的朋友可以前往第二部分。

意外险的保障责任中,新冠及其他责任可算是锦上添花,这些不算刚需保障。

大家还是更多把关注点聚焦在意外医疗、意外身故/伤残方面。

这4款产品100万保额版本,意外医疗责任均可报销医保外费用。

其中,大护甲3号pro、大守护和专心成人意外险plus住院津贴最多,150元/天,且无免赔天数。

报销比例方面,专心成人意外险plus未经社保报销比例更高,在90%。

从保障责任的表格中不难发现,保障全面且赔付保额更多的是大护甲3号pro和统护卫。

不仅有海陆空交通意外额外赔,还包含法定节假日翻倍赔。

如果平时出行情况比较多,特别是节假日自家出游、探亲等,建议优先考虑大护甲3号pro和统护卫。

4款产品中,100万保额仅大守护支持51周岁以上的人投保,其他3款仅限制18-50周岁的人。

但需要特别注意,即使51岁以上的人买了大守护,所有责任的保额都砍半!

算是一个名副其实的“坑”,真想给家里老人买实打实的100万保额,建议考虑一下其他产品,大守护就算了!

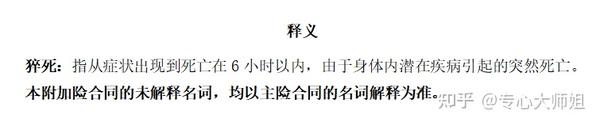

“内卷”的时代,996打工人最怕自己身体吃不消、扛不住,万一出点意外(猝死)怎么办。

虽然猝死不属于“意外”范畴,但现在很多意外险产品也都附加了这项责任。

责任虽加,但对于“猝死”(急性病)定义还是略有差异。

这4款产品中,对“猝死”定义限制最宽松的是大护甲3号pro和统护卫,限制是3日内因急性病身故的都算猝死。

大守护和专心成人意外险plus限制就略严格,分别是24小时内和6小时内。

现在看来好像也没多大差别,真到理赔时,因急性疾病引起,如果6小时内人还在抢救,拖到2天后才身故。

大护甲3号pro和统护卫均可理赔,而专心成人意外险plus就不可以了。

时间限制差异看似不大,最终导致的结果,可能就是赔与不赔的差别。

大家在挑选产品不要一味看赔付比例,潜在的“坑”也得了解清楚。

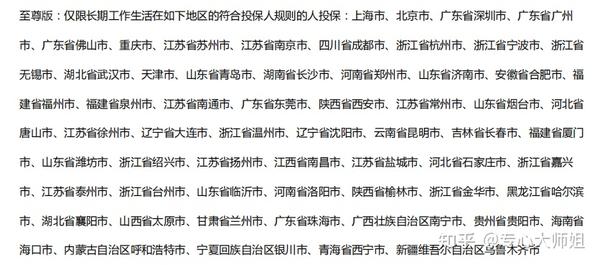

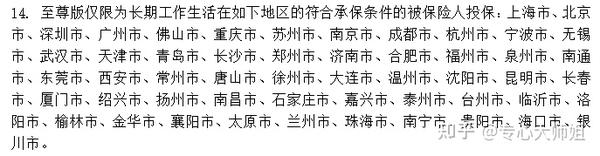

大护甲3号pro和专心成人意外险plus,对投保100万保额的人都限制了投保地区,只有长期工作和生活在产品规定的地区才可投保。

从保障上来说,大护甲3号pro肯定更胜一筹,如果不符合大护甲3号pro的投保条件,又想买100万保额,可以考虑一下统护卫。

产品虽好,但自己能不能获得保障才最重要。

特别注意,统护卫、大守护、专心成人意外险plus均有免责地区限制。

如果在表格中所列城市/地区的医院就诊,产生的医疗费用,这3款产品均不予报销。

大护甲3号pro没有任何免责地区限制,在大陆地区内出险,都可以申请理赔。

综合对比4款产品保障的全面性、风险覆盖度来说,人保的大护甲3号pro是上上选。

一点投保建议

想买100万保额的意外险,符合投保条件,优先选择大护甲3号pro;

若因风控或其他原因无法购买大护甲3号pro,只要不处于意外医疗免责地区的,可以考虑统护卫。