在目前的保险行业中存在着一种魔幻的现象:就是花相同的钱,所获得的保障是大相径庭。这种现象在返还保费的重疾险当中更为普遍。

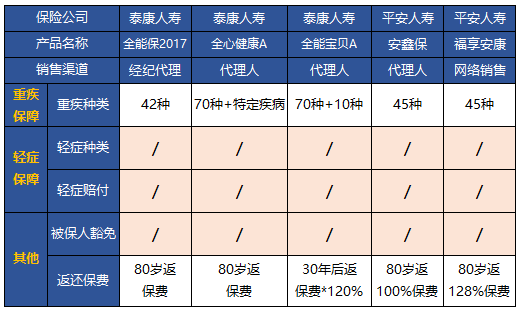

平安安鑫保每年缴费 1 万多,只保 45 种重疾,连轻症都没有,实在搞不懂为什么会有人购买这样的产品,也许真的是被返还的保费迷失了双眼。

总结一下,就是大家花同样 1 万块钱,有的产品有轻症,有的产品没轻症,这就是保障的天壤之别。

还有的产品,轻症可赔付 22 次,那就真的良心吗?

之前深蓝君有测评过新华多倍保这款多次赔付的重疾险,号称重疾赔 7 次,轻症赔 22 次!听起来似乎有点宇宙无敌的意思。 不过这款产品存在如下的缺点:

重疾不保终身:重疾多次赔付仅限 85 岁之前,如果 85 岁前赔付过 1 次重疾,那么合同到 85 岁就自动终止了;

轻症提前给付:赔付后,重疾和身故保额相应降低,而市面上不少轻症赔付后保额并不变;

癌症间隔周期长:癌症虽然最多能赔3次,但每次必须间隔5年。

所以就算这款产品能赔付 50 次轻症,从实用的角度,我是不会购买的。一辈子得 2-3 次轻症已经足够倒霉了,赔付 22 次无疑是华而不实的噱头而已。