寿险的责任通常只有死亡和全残,所以保险公司玩不出什么花样。

看得懂这三点,筛选下来的产品,就不会太差:

现如今北上广深一套房子,动辄几百上千万,很多家庭为此背上了几百万的贷款,负重前行。

从负债的角度看,很多家庭需要高保额的寿险,用同样的钱买到更高的保额。

寿险,也不是想买就能买的。

很多人会因为健康或职业被一些保险拒之门外,比如常见的肺结节、高危职业如起重机操作员等。

他们只能买某款或某几款产品,甚至买不了。

我们在挑选寿险时,优先挑选健康告知宽松,可投保职业多的产品。

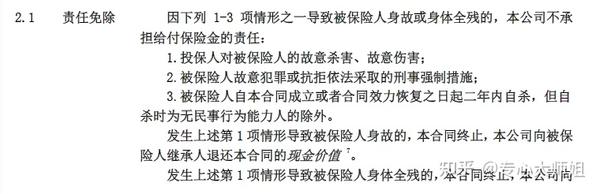

免责条款,简单说就是保险公司罗列不能理赔的事项说明。

常规三条,主要如下:

免责条款越少,万一发生风险的时候,获赔的几率就越大。

有一说一,目前市面上主流保司寿险产品,同质化挺严重的,卷来卷去,卷到最后成了一个比价游戏:谁便宜买谁,利好消费者。