Q1:为什么不同公司,保险价格差异巨大?

以大家常用的手机为例,品牌、配置的不同,手机价格相差也会极大,买保险也是如此。

中国目前有近百家人身险公司,但每家公司成立时间、人员结构、营销策略都可能有极大的不同,价格自然也是相差极大。

我们每年交的保费,主要是受如下因素构成:

我们交给保险公司的保费,主要可以分为两部分:

1、纯保费

这部分是保险公司拿来理赔和投资使用的,主要包含 风险保费 和 储蓄保费 两个部分。

•风险保费:专门用于赔付承保期间出现的理赔费用,虽然这部分费用无法具体确定,但却可以大致估算。

•储蓄保费:这部分是保险公司专门留出来,用来赚取投资收益的。

2、附加保费

对于保险公司来说,需要考虑到场地的租金、员工的工资、电脑 IT 设备、巨额的广告投入、销售的佣金等。

除此之外,保险公司还要预留一部分的利润,具体留多少,和保险公司的经营策略有关,有的喜欢高举高打,有的喜欢薄利多销。

这两种策略没有绝对的对与错,只是不同公司之间的竞争手段差异而已。

所以,不同公司产品价格的差异,是由经营成本、销售策略、历史背景等多种因素决定的,并通过复杂的计算下得到的结果,不能一概而论。

Q2:没有听过的保险公司就一定很小?

很多保险公司你听都没有听过,但人家公司一年的保费收入就是几百亿,比很多其他行业的大公司还高。

人家不是小,只是你不在保险行业,你根本不了解。

举个例子:

众安保险:股东是阿里、腾讯、平安

信美相互:大股东是阿里

百年人寿:大股东是绿城

华贵人寿:大股东是茅台

保险公司很多都是有背景的。

注册一家保险公司,最低实缴资本 2 亿元,都是真金白银。在真实情况下,没有20亿基本上很难成事的。

光有钱还不行,不仅要看背景,还得慢慢排队办手续。据说排队等批牌照开保险公司的都超过了200家。

然而,到底批不批,批几家还是银保监会说了算:

2016年批了12家,

2017年批了6家,

2018年就只批了1家,还是京东合资入股的。

保险公司不是阿猫阿狗都能开,也不是有钱就能搞定,背后不仅有资本的博弈,还有强有力的监管和要求。能够进入保险市场的公司,都不简单。

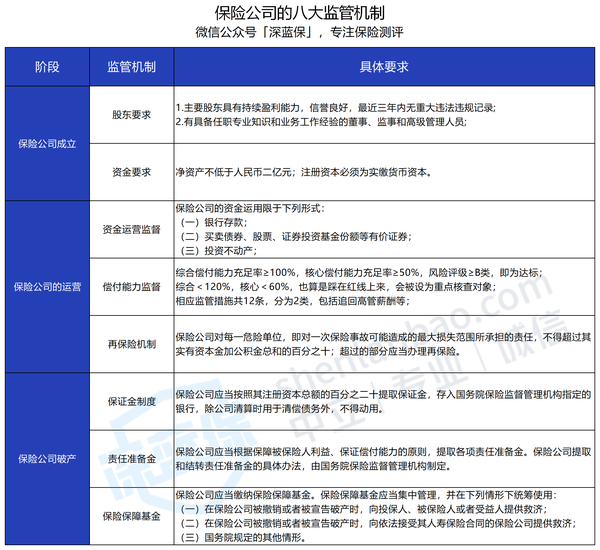

Q3:害怕保险公司破产怎么办?

银保监会对保险公司的监管,从注册到破产都有严格的监管。

八大监管机制,把你安排得明明白白。

万一保险公司真的破产了,该怎么办?

其实,除了前面提到的偿付能力,银保监会还有两大 “杀手锏”。

超级接盘侠:保险保障基金

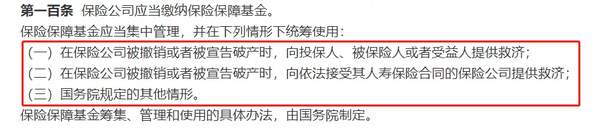

《保险法》第一百条明确规定:所有保险公司都要缴纳保险保障基金。

(截止到 2017 年,保险保障基金的规模达到 1043 亿)

保险保障基金最大的作用是,在保险公司被撤销、被宣告破产时,用来救助保险公司。

但实际上,保险保障基金往往是事前干预,而不是等到保险公司破产后才出手救助。

我们来看一个比较典型的案例——“安邦变大家”:

2018 年:原保监会宣布接管安邦保险,通过保险保障基金注资 608 亿。

2019 年:银保监会成立 “大家保险”,来接手安邦保险的所有业务。

2020 年:安邦保险解散,原安邦保险的所有保单全部交给 “大家保险”。所有保单仍然有效。万一出险,直接找 “大家保险” 理赔就行,消费者的权益完全不受影响。

为了保障消费者的权益,“大家保险” 专门成立了 “大家财产保险”,接手安邦财险的保险业务。

有了保险保障基金的救助后,保险公司很快就脱离危机、继续正常运营下去。

除了这个案例外,新华保险、中华联合保险都是在破产前就受到了保险保障基金的救助。等保险公司恢复正常经营后,保险保障基金才会 “功成身退”

因此,不管是大公司还是小公司,在发生重大危机时,保险保障基金都会提供救助。

作为消费者,我们要明白:保单的安全性非常高,保险公司并不会轻易破产。

万一破产了,到底该怎么办?

退一万步来说,要是保险公司真的破产了,也不用担心。

① 非人寿保险公司破产

根据《保险保障基金管理办法》,非人寿保险公司破产,会由保险保障基金兜底,具体规则如下:

5 万以内:保险保障基金会全额救助。

5 万以上:保险保障基金的救助金额会有比例限制,个人为 90%,机构为 80%。

如果你持有财产险的保单,财险公司破产后,保险保障基金会按以上规则进行补偿。

② 人寿保险公司破产

人寿保险公司破产后,人寿保险合同会由其他保险公司接手,保单仍然有效。

口说无凭,我们来看看《保险法》到底是怎么规定的?

可以看到,如果没有保险公司愿意接手,国家会指定某家保险公司,来接手相关的保险业务,消费者的保单不会受到任何影响。

保险行业的监管如此完善,你又有什么好怕的?

对于我国而言,稳定压倒一切。对于保险这种涉及国计民生的事儿,国家比我们更担心其安全性。

选择保险公司重要,学会挑选保险更重要。保险公司是面子,保险产品是里子。

由于重疾险是四大险种中的重中之重,保费最高,给付金额巨大,下面为大家送上最新的大小公司重疾险测评: