挑选一款百万医疗,我们需要重点关注以下4方面:

1、保障责任

这一项毫无疑问是我们最关注的。

而百万医疗险作为一款住院才报销的医疗险,保障责任基本有四部分:

这四项是基本保障责任,缺少任一项;或者偷工减料的,直接不合格。

2、续保条件

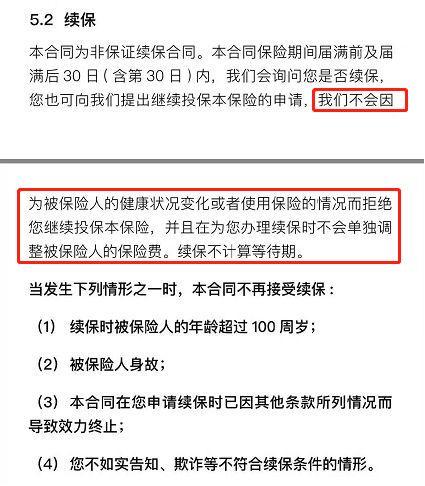

续保条件,直接关系到咱们第二年是否会继续买到。

但百万医疗险对健康、年龄要求很严格;如果无法续保原产品,我们很可能就因为健康、年龄的变化也买不到其他产品了。

能用到百万医疗的,多数是需要长期治疗的大病;而百万医疗险是买一年保一年的,如果第二年买不到了,但病还没治好,该咋办?

所以,续保条件是挑选一款百万医疗险的最重要因素之一。

不过,切勿听信任何业务员的“我家医疗险捆绑重疾险卖,可以保证终身续保”的言论。

可以终身续保,和保证终身续保是两码事。以某款产品为例:

在这6年内,无论什么情况,即使产品停售了,你也得让我买。

次优的续保条件,则是只要产品不停售,我没有超过最高年龄,我都可以继续买。

咱们买百万医疗,就挑这两种续保条件的买;其它续保又需要重新审核健康、理赔情况的就不要考虑了。

3、增值服务

保险公司喜欢玩花样,所以各种增值服务就有了。

增值服务虽不是核心保障,但我们可以重点关注:费用垫付、外购药报销、就医绿通、质子重离子等实用服务;

尤其是外购药报销,有些价格高昂的抗癌特药,咱们得去医院外面购买;比如说电影《我不是药神》里面,2万多一瓶的格列卫。

但百万医疗险在这方面保障态度比较迷糊,

所以咱们最好挑选合同明确保障外购药的产品,如下图:

4、保额、免赔额

既然是百万医疗险,保额自然都是百万起步的。

不过医疗险号称300万、600万保额,都只是噱头而已;因为这些产品基本都是只报销公立医院的普通病房费用,一年哪用得了这么多。

但免赔额,我们得好好留意,因为超过免赔额的费用才会报销。

现在,市场上主流百万医疗险基本都是5千 -- 1万的免赔额;

但如果是患上癌症、心肌梗塞等重疾,很多产品的免赔额就会降为0,这点也比较人性。

为了迎合市场,保险公司也最新推出了0免赔的百万医疗险。

这类产品,虽然我们住院就能用到了;但是往往价格贵,停售机率很大,大家清楚需求,按需选择就好。