不同的产品健康告知都存在一定的差异,比如深蓝君之前提到过,就算父母有高血压、糖尿病、冠心病,还可以考虑防癌险的。

如果某一款产品无法购买,我们可以试试其他健康告知宽松的产品,这也是一种变通的方式。

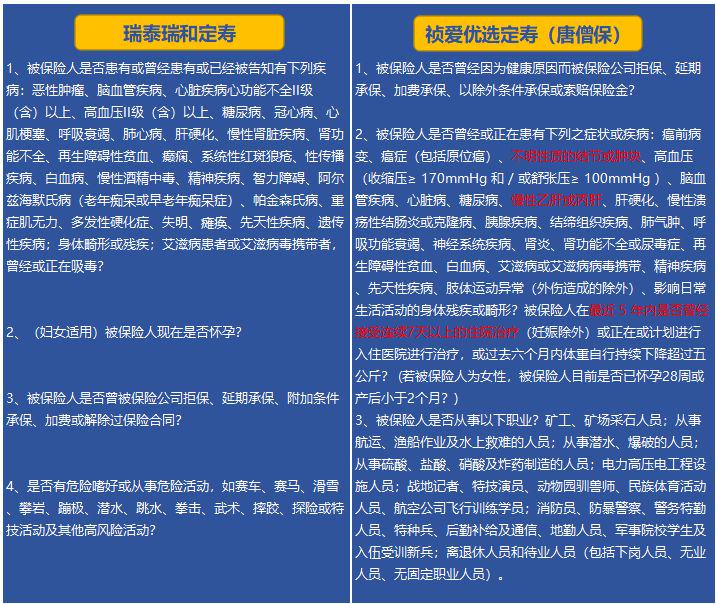

1、不同公司,健康告知不同

每家保险公司的核保手册不同,即使是同一家保险公司的不同核人员,结论都会有一定差异。所以,可以多看看几款产品。

以最典型的定期寿险为例,下面是两款产品健康告知对比:

瑞泰瑞和相比其他定期寿险,健康告知最宽松,无论是乙肝大三阳、小三阳、甲状腺结节、乳腺结节,还是有疾病住院史,都是可以正常投保的。

所以如果身体存在一些异常,可以直接考虑健康告知宽松的产品。

2、不同的险种差异

不同的险种,健康告知的要求也会有差异。如果重疾险买不了,可能还可以买防癌险,或者还可以购买定期寿险。

常见商业保险的健康告知,从严格到宽松的顺序一般为:医疗险、重疾险、防癌险、定寿、意外险.....

退一万步,即使不幸患了癌症、冠心病等重大疾病,我们还可以带病投保《税优健康险》和《国家医保》,同样可以获得保障。