擎天柱系列和大麦系列,一直是定期寿险界的“学霸选手”,它们以高性价比“吊打”了许多同类产品,但私下两家,也是暗暗“内卷”,都想一争高下。

今天,我们就拿还未发行的擎天柱7号和大麦2020,打个擂台,看看两强相争,谁是赢家。

主要内容如下:

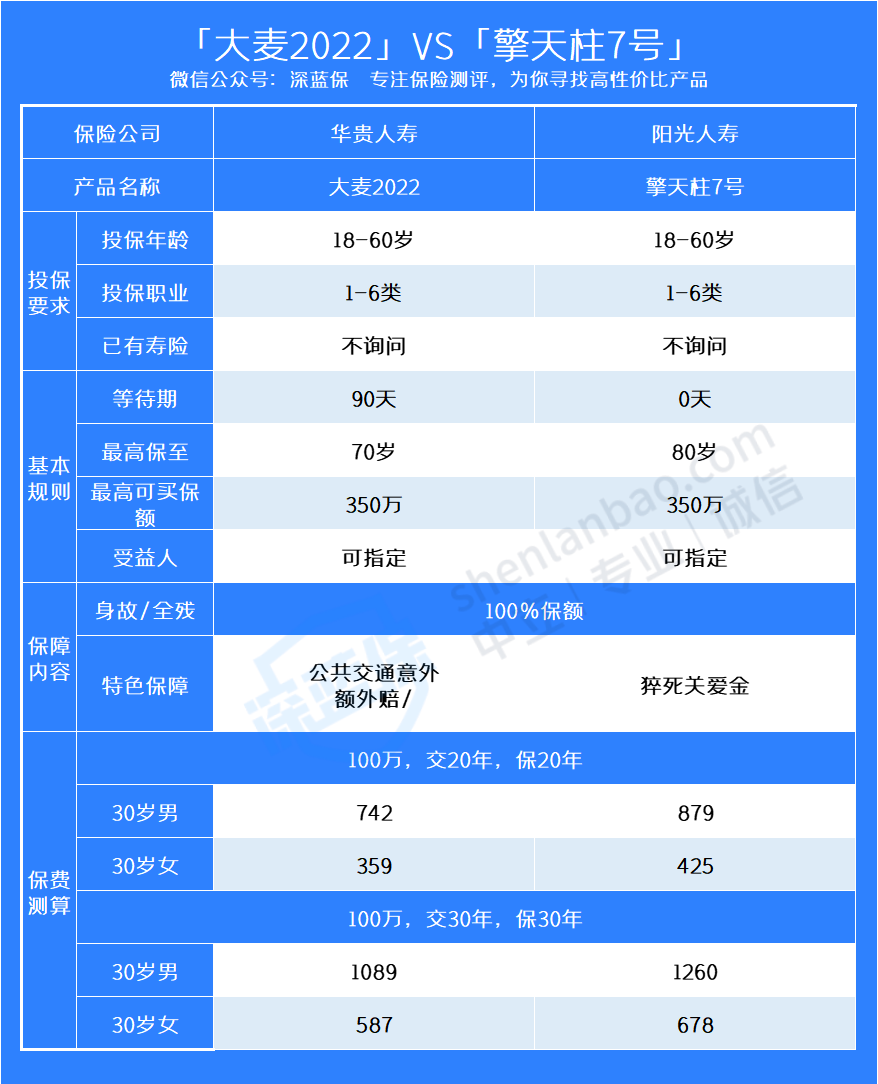

我整理了它们各自的保障:

它们主要的区别,在下面几个方面:

(1)等待期

等待期,就是需要等待产品生效的时间,这期间保险未生效,出险的话保险公司是不赔的。

所以对于消费者来说,等待期越短越好。

擎天柱7号,0等待期,买后无需等待。而大麦2022的等待期是90天,虽然不算长,但不如擎天柱7号。

(2)最高保障年龄

擎天柱7号,最高保到80岁;而大麦2022,最高保到70岁。

当然,保到80岁的价格也会相应地贵一些,如果你追求长远的保障,可以考虑。

(3)特色保障

擎天柱7号的特色保障,是猝死额外赔,被保人如果不幸在65岁前猝死,能多赔一半的保额。

大麦2022的特色保障,是公共交通意外额外赔付,如果被保人发生了公共交通意外,可以多赔一倍保额,但这项责任需要附加。

(4)保险公司

擎天柱7号是阳光人寿旗下的产品。阳光人寿,07年成立,在全国各地都有分支机构,资本雄厚。

大麦2022,是华贵人寿旗下的产品。华贵人寿在2017年成立,主要分支机构在贵州省和河北省,是一家年轻的保险公司。

不过,保险公司的大小,并不是挑选保险的重要因素,买保险还是要看保障、看合同。

二、擎天柱7号定期寿险和大麦2022,谁更值得买?

它们的保障都很好,价格也没有很大差别。

如果你追求线下服务、追求猝死保障,可以考虑擎天柱7号。

如果你想简单买个高性价比的定期寿险,可以考虑大麦2022,保障没毛病,价格便宜。

定期寿险很简单,最重要的是把保额做高,再看清楚健康告知、免责条款,最后再结合自己的需求,选择合适的产品。

随着年纪增长,不得不承认,我们成年人活得越来越像一个 “三明治” 。

抬头要担忧父母的养老,低头要规划子女的成长,自己夹在中间,背负了一种叫责任的东西,退无可退。

对成年人来讲,买一份保额足够的定期寿险,恰好能延续对家庭的爱与责任。

所以我们希望,每一个成年人,都应该给自己买一份定期寿险。