很多人觉得医保能报销大部分看病费用,不需要再花钱买百万医疗险。那么事实真的是这样吗?

1、医保不是万能的

医保是普惠性质的保障,它的本质就是广覆盖、低保障。

在实际报销中,医保有很多限制,具体如下:

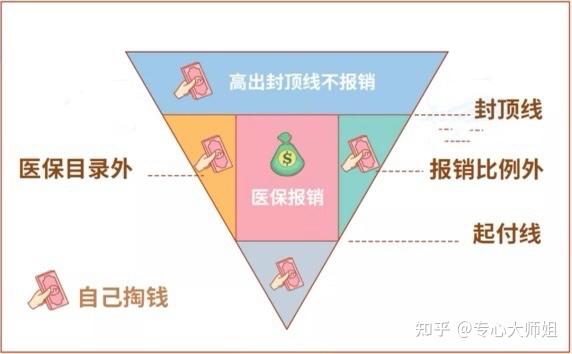

通过这张图,我们可以直观地看到医保的一些不足:

- 医保目录外不报:只有符合目录内的治疗费,才能报销。而一些效果好又昂贵的自费药、癌症特效药等,都不在目录内,就无法报销。

- 超过封顶线不报:每个地区城市的医保,都会有封顶线。以北京职工医保为例,住院最高只能报销 50 万。

- 不能 100% 报销:比如北京职工医保,在三甲医院有的只能报销 85%,而且是分段报销。

另外也要提醒大家,如果家里的老人生病了,需要去外地看病的话,要记得办理异地就医备案,否则的话自己就要多掏钱。

所以说,医保的福利虽然很不错,却也不是万能的。而医保不能报的部分,其实可以通过百万医疗险来报销。

2、有百万医疗险,能报更多

百万医疗险主要报销住院医疗费,保额高达上百万,可以作为医保的补充。

我们用一张图来看看医保和百万医疗险的区别:

(由于各地医保政策不同,具体以当地为准)

(由于各地医保政策不同,具体以当地为准)可以看到,百万医疗险主要有这 4 个优势:

- 保障范围广:医保不能报的部分,如自费药、需要自费的治疗项目等,可以通过百万医疗险报销,有些产品还可以报销外购药。

- 报销比例高:各个地区医保报销比例差距大,而百万医疗险一般能 100% 报销。

- 医疗保额高:医保住院治疗的封顶线一般是 30 - 50 万,而百万医疗的保额高达 200 - 600 万,能帮忙应对大病风险。

- 有增值服务:很多产品还提供就医绿通、费用垫付等增值服务,万一生病住院,保险公司能帮忙预约专家或者垫钱看病。

总的来说,医保只能解决最基本的问题。有了医保后,还要搭配一份百万医疗险作为补充,保障会更全面。