我们知道,医保的报销有不少的限制,不仅有报销范围、比例还有就医的医院限制,医疗险都可以进行补充保障。

(1)医保目录限制

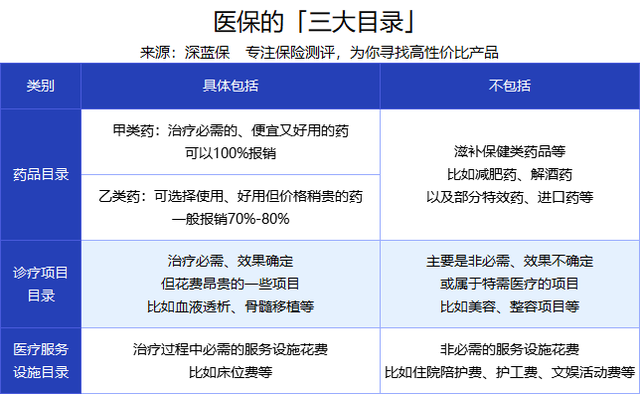

我们在用医保看病、买药、住院时,有【药品、诊疗、服务设施】三大目录的限制,只能报销目录内的用药和治疗手段。

而绝大多数的商业医疗险,不受医保三大目录的限制,可以赔医保外的用药和治疗手段,有些产品还可以赔靶向药、进口药、特效药等。

(2)住院和门诊报销限制

医保可以报销【住院+门诊】的部分花费,但是有报销比例限制,住院会报销得更多。

商业医疗险分产品看,比如百万医疗险赔住院、不能赔门诊,但中端和高端医疗险就可以赔住院+门诊,最高可以100%报销。

(3)医院限制

医保可以报销绝大多数公立医院,但级别不同,报销比例不同,比如社区医院的报销比例比三甲医院更高。

商业医疗险也是分产品看待,比如百万医疗险报销二级及以上公立医院,而高端医疗险的报销医院可以是全球所有的合法医院(公立+私立)。

而且,对于能赔付的医院,保险公司都是按同样的金额赔,不会对不同级别的医院“差别对待”。