当然是可以的,但是你的保障会不够全面, 建议重疾险和百万医疗险一起买。

重大疾病保险和百万医疗险是两个不同的险种,但都是应对疾病风险的,很多人都会拿这两类保险来进行对比分析。

对于我们普通人来说,这两个险种买哪个更好?该如何选择?

接下来,我们就一起来看看这个问题。

主要内容如下:

只买重大疾病可以吗?

只买百万医疗险可以吗?

重大疾病保险和百万医疗哪个更好?

重大疾病保障的是合同约定的重大疾病,如果在保障期间,得了合同上约定的重大疾病,并且达到一定的理赔条件,那么就可以按照合同约定,一次性给付你一笔钱,这笔钱不限制你的用途,干什么都可以。

但是,只买重大疾病保险当然可以,但是保障就很单一、很薄弱了。我们一起来看看为什么?

举个例子,38岁的王先生生活在二线城市,不幸得了肝癌,治疗1年,花费了20万,几乎将家里的积蓄掏空。

在这1年里,王先生停掉工作安心治病,没有了收入,目前只能靠妻子一人的工资维持家里的生活,还完房贷后几乎不剩多少了。

治疗结束后,还需要1年的时间康复,因为这场癌症,王先生的支出有以下几项:

医疗费用:第一年治疗花了20万,第二年康复还需要5万,一共25万的医疗费用。

营养费:癌症术后还需要营养品,来增强免疫力,2年差不多得4万。

护工费:家里只有妻子一人工作,也不能时刻照顾在身边,所以还要请护工照料,2年一共需要6万块。

工资损失:2年不能工作的王先生,损失就当24万来算,每月1万的工作。

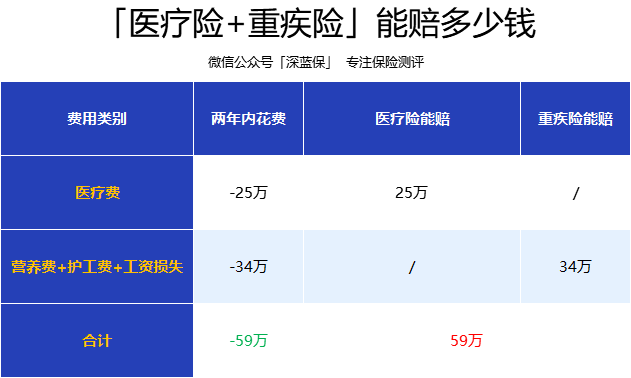

这4项费用也只是保守估计,一共也得59万。

假如王先生只买了一份50万保额的重疾险,那么他得了癌症就可以一次性获赔50万,那么以上支出也只解决了大头,还有9万的费用是覆盖不了的。

还是上面王先生的例子,如果他只买了百万医疗险,假设保额有200万,那么也只能报销那25万的医疗费用,其他的营养费、护工费、工资损失,百万医疗险是不管的,还有34万的支出无法覆盖。

百万医疗险是报销型的保险,你花多少费用,就给你报多少,即使有200万的保额,也只能最多报销25万,因为王先生的医疗费用只花了25万。

这25万也不是全都能报销的,先经医保报销后,可能就只剩十来万,百万医疗险都有1万的免赔额,也就是说,要扣除1万块钱,其他的可以100%报销。

如果只买了百万医疗险,1万不赔的免赔额,再加上其他的营养费、护工费、工资损失,百万医疗险是不管的,需要自己个人负担。

所以,只买百万医疗险也是不可以的。

那如果既买了重疾险,又买了百万医疗险,会赔多少呢?我整理了一张表格:

可以看到,25万的医疗费用可以用百万医疗险来报销,营养费+护工费+工资损失,可以用重疾险来弥补,自己不需要掏钱。

事实上,以上这些支付赔完之后,王先生还有剩余的钱,因为百万医疗险是花多少报多少,他花了25万,经医保报销后,再扣除1万的免赔额,可以100%报销。

重疾险可以一次性赔50万,除了医疗费用,其他还需要34万,再加上百万医疗险不报的那1万,他还有15万的剩余,那么这15万就可以用来还房贷,也可以用来抚养孩子、照顾老人,维持家庭的日常开销。不至于让王先生一家,因为一场重大疾病而陷入经济危机。

况且,百万医疗险本身就很便宜,像王先生这样的年纪,买一份200万保额的百万医疗险,一年也就四五百块钱,就能买到非常不错的产品。

所以,对于我们普通人来说,只买重疾险或者只买百万医疗险都是不全面的,最好是两个险种一起买,搭配起来使用,保障才是最全的。