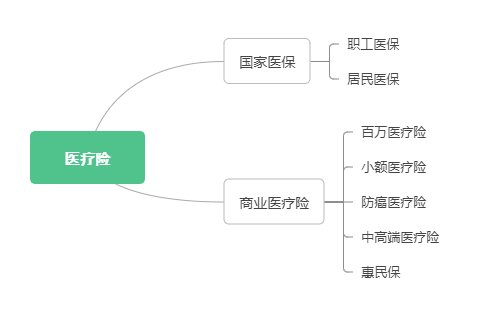

对于90%的人来说,【医保+百万医疗险+小额医疗险】的搭配组合,能够在最大程度上覆盖掉医疗支出。

为什么这么讲呢?主要基于以下三点:

1、 光有医保,看病不够用!

医保,是最基础的医疗保障,也是国家给咱们的福利。

它的投保门槛比较低,不限制投保年龄,带病也可以投保,而且可以终身续保。因此,无论男女老少,都建议来上一份。

虽说医保优点多多,但它终归是普惠性质的保障,本质就是广覆盖、低保障。

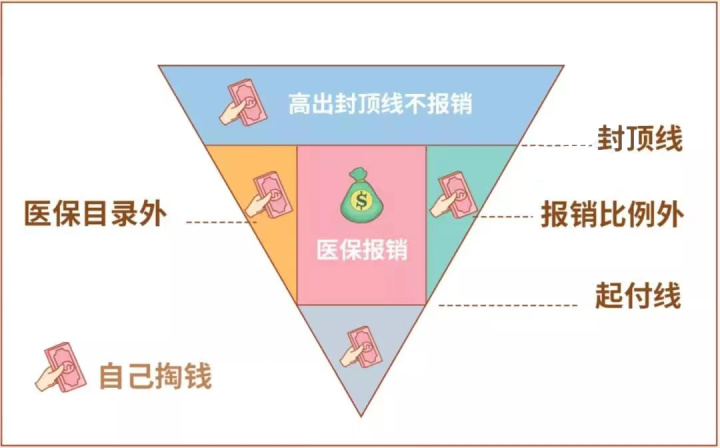

在实际报销中,医保有很多限制,具体如下:

通过这张图,大家可以很直观地看到医保报销三大限制:

1️⃣报销范围有限制

医保报销只能报销符合医保目录的费用。

就拿药品来说,虽然每年都有新的药品进入医保目录,但还是有很多疗效好且昂贵的特效药都没在目录内,需要自掏腰包。

2️⃣没达到起付线,超过封顶线,不报

各地的医保,无论是门诊或住院,一般都要求超过起付线才能报销。如果达不到起付线,即便是医保目录内的费用,也是不能报的。

除了没达到起付线,超过封顶线的部分也是不能报的。

3️⃣报销比例限制

各地的医保会规定最高能报多少,比如在深圳住院,超过起付线的费用,一级医院报销85%,二级医院报销80%,三级医院报销75%,剩余的费用都要自己负担。

所以说,看病就医,光靠医保没法覆盖掉全部的医疗费,还需要商业医疗险的补充。

2、百万医疗险,能报销大病住院费!

医保之外,首先推荐的就是百万医疗险,原因无它,便宜又实用!

百万医疗险,险如其名,几百块钱能买到几百万保额,典型的“花小钱办大事”,帮我们转移掉主要的医疗风险。

无论生病还是意外,只要住院了,社保报完之后剩下的那部分费用,它都管。

如果你有买百万医疗险的打算,可以点击下方卡片,查看目前市面上上高性价的几款产品再做选择↓↓