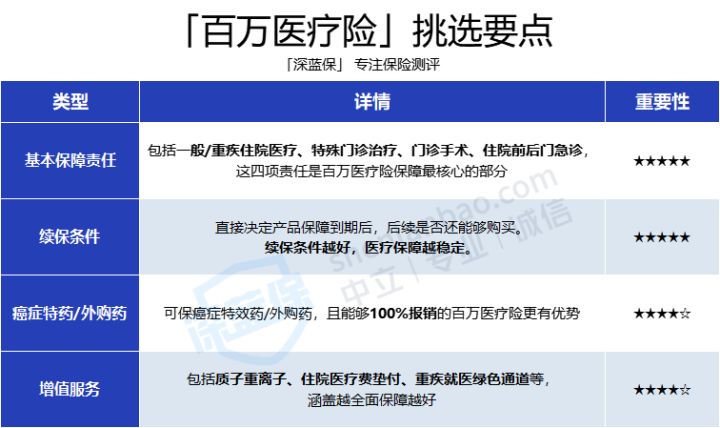

③ 癌症特药/外购药

一些治疗癌症的特效药,一个疗程需要十几万,让很多父母难以承担,

要知道,有很多价格昂贵的药都是不在医保报销范围内的,

比如说治疗白血病和癌症的天价药奕凯达120万一针,这笔费用需要全额自费!

但如果百万医疗险能报销这些费用,就可以大大减轻父母的压力。

④ 增值服务

我们可以把这一项简单理解为额外服务,比如就医时保险公司可以先垫付医疗费用让孩子及时就医,再比如预约不上床位时可以走绿色通道……

毕竟孩子生病都是十万火急的事情,这类服务没准能在实际就医过程中帮上大忙。

类别二:小额医疗险

小额医疗险是指所有总保额较低的医疗险。

整体来看,这类产品的免赔额也比较低,通常为0~100元,也因此使用率比较高。

(1)小额医疗险,有哪些?

目前市面上最常见的小额医疗险主要有三类:门诊险、小额住院医疗险和学平险。

为了方便大家的理解,我将这三类小额医疗险主要保障做了一个汇总:

可以看到,这三类小额医疗险的保额、免赔额都比较低,主要针对小病小痛的报销,正好填补了百万医疗险的免赔额“空缺”。

① 门诊险

门诊险主要是能够报销意外受伤或小毛病看门诊的费用,比如孩子平时感冒发烧、意外摔伤的相关医药费。

市面上也有个别门诊险会提供疾病住院医疗保障,保障责任更全面,比如少儿门诊暖宝保超能版,我在后文详细也会详细为大家介绍这款产品。

② 小额住院医疗险

小额住院医疗险通常能够报销1、2万左右住院时就医的费用,有效弥补百万医疗险免赔门槛的不足,覆盖因肺炎这类小病住院的费用。

目前市面上也有不少小额住院医疗险还涵盖了意外门诊的保障,能够报销治疗意外烫伤跌倒的医药费,更进一步增加了实用性。

③ 学平险

学平险不同于上面两类,相信很多宝爸宝妈都不陌生。这类保险通常仅限学生购买,有的学校也会统一给学生购买。

学平险的健康告知大多都很宽松,保障一般也兼顾了意外门诊和住院的医药费用,还有一些产品带有身故和残疾保障。

如果你想给孩子买保险,可以参考下方的搭配思路,1000元的预算也可以给孩子配齐健康+意外保障:

(2)小额医疗险,怎么选?

挑选小额医疗险,我们主要需要关注两个方面:门诊医疗保障和住院医疗保障。

由于目前市面上不同类型的小额医疗险保障有交叉,不同产品涵盖的就医类型有所不同,需要根据具体产品来进行判断。

所以为了让大家更直观的理解,这里我把三类小额医疗险相通的挑选点整理如下:

总的来说,门诊医疗保障重点关注 5 点:保障范围、报销比例、免赔额、保额和限额;

住院医疗保障则主要关注这 4 个方面:报销范围、报销比例、免赔额和保额。

这里就拿报销范围给大家举例,

报销范围就是指看病时能够报销的范围,一般分为三种情况,它们的关系为:

不限社保>社保内(含自费药)>社保内

大部分的产品门诊和住院医疗报销范围都是限社保内,

如果一款产品报销不限社保或者是社保内加自费药,

那么这项责任就属于是产品的一大亮点了。

如果你想要了解更多挑选小额医疗险的方法和细节,可以查看下面这篇文章:

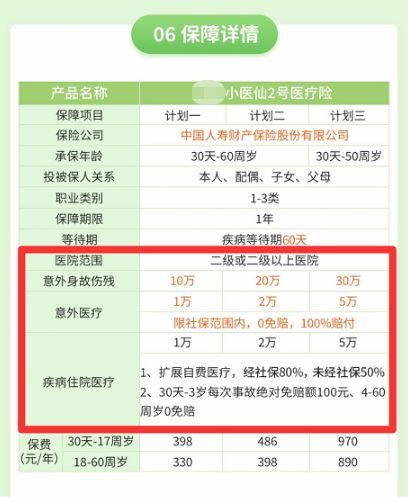

具体一款产品如何,大家可以参照产品信息,对照上面挑选要点和链接中的报销标准参考表,

比如下面这款小额住院医疗险,就能在投保页面轻松找到保障详情:

整体而言,门诊险既能报销疾病门诊,也能报销意外门诊,整体保障更加全面,

如果家里的孩子身体不好,经常得小病,门诊险是更好的选择;

而如果是希望弥补百万医疗险 1 万元左右的住院免赔额缺陷,则可以优先考虑给孩子买小额住院医疗险。

假如家中孩子已经读书,也可以考虑学平险,价格便宜、综合保障全面,也是不错选择。

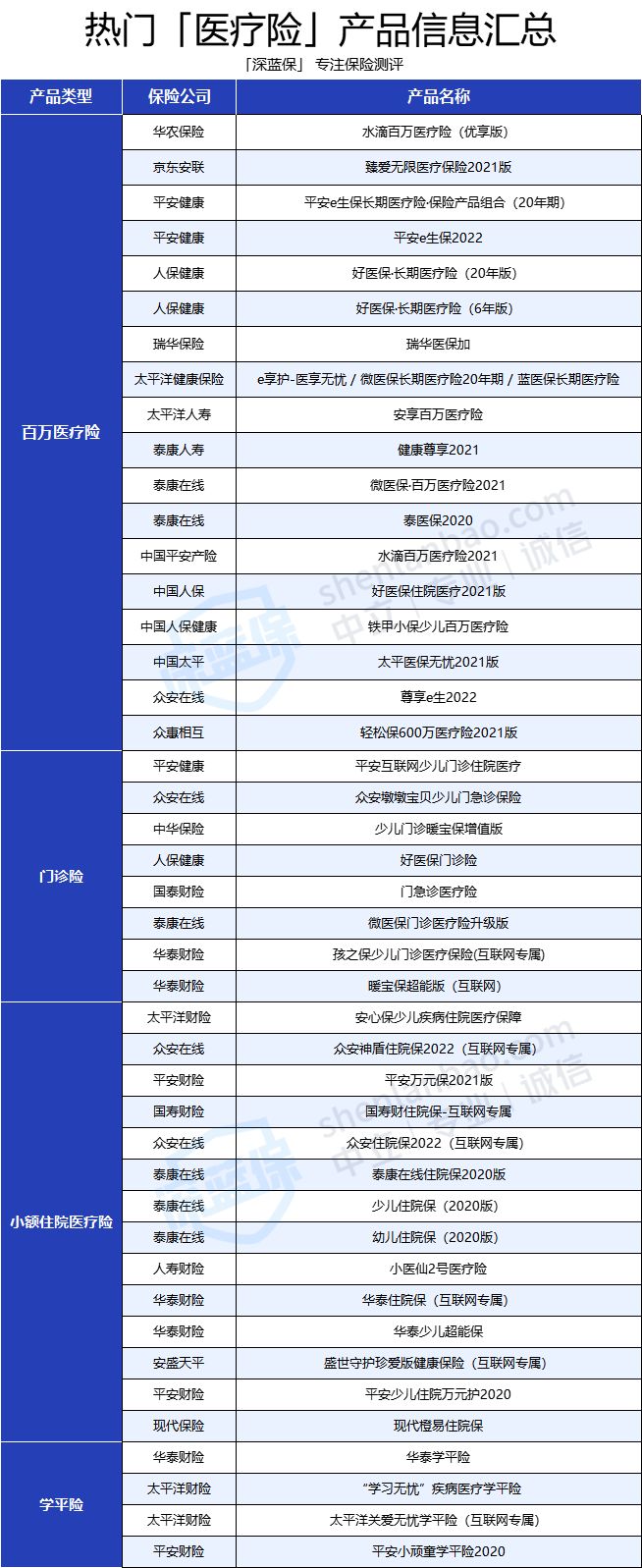

了解了医疗险的类型,接下来大师兄就重点为大家介绍几款比较有特色的产品。

为了更加全面的对比,大师兄将市面上比较常见的几十款医疗险信息进行了整理:

通过对比了市面上的热门医疗险产品,

我分别针对于百万医疗险、门诊险和小额住院医疗险整理出来了 3 份测评表,

也为大家写清楚了具体每一款产品的优劣势。

由于学平险产品较少,我会把表现比较优秀的产品放到小额住院医疗险中一起做对比。

另外也要请大家注意,产品没有绝对的好坏,一定要结合自身情况来进行选择哦!

如果你自己把握不好,也可以随时来找我,我会结合孩子的实际情况,帮你挑选最合适的产品~