我们先来看一下金玉满堂增额终身寿的产品形态:

总的来讲,这款产品具有以下优点:

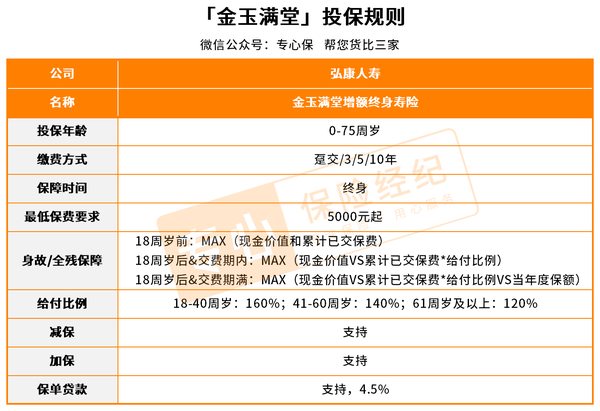

这款产品只要5000元就能起投;

而且,健康告知超级宽松,只有1条,高血压、糖尿病、肺结节患者也能买!

它的减保也很灵活,保单生效满14个月就能申请,且不受20%的限制。

要知道,受监管影响,市面上还能跑的增额终身寿的灵活性都被削弱;

金玉满堂增额寿险,是硕果仅存的比较自由的一款了。

可惜的是,金玉满堂在9月30日就要下架,下架之后就不接受加保了。

因此,如果对这款产品有兴趣的小伙伴,投保时尽量买足额度。

保险产品,前期由于有死差、费差的原因,都会有一段时间现金价值<所交保费,我们称之为“封闭期”。

而增额终身寿的一大优点就是:现金价值超过已交保费所需时间较短!

如图所示:

小贴士:金玉满堂增额终身寿险现在只支持趸交、3/5/10年交,15年/20年交已下线。

可以看到,金满堂增额终身寿的缴费时间为趸交、3年、5年的,现金价值反超已交保费的时间是7年。

而10年交,也只要8年。

虽然5年内缴费,现金价值反超已交保费的时间比起利盈盈,不占优势;但10年,还是可以滴。

在我看来,这个甚至很不错;

因为投资和生活是相反的。

投资上,短期的波动是难以判断或预测的;但对于生活来说,短期的资金,会比长期资金更好预判。

什么意思呢?

比如,交房租,工资需要留下多少,是很好把握的;

但如果是要买房,房子具体多少钱,我们一般只有大概的猜测。

这个情况下,我们更多的是,先存一笔钱,为买房做准备。

因此,我更看重金满堂增额终身寿现金价值反超已交保费的速度快这一优势。

万一10年后遇上资金急用,也不用担心因为减保而造成损失。

如果说5年内的资金都不好判断的,建议慎重考虑投保哈。