对于大部分人来讲,不可能写书、不可能出唱片、不可能有多套房产 ,我们都在做着一份普通的工作。

所以在深蓝君看来,普通人想实现财务自由首先就是要建立起合理的理财观念,要有理财的意识。我们看看应该至少要做到如下几点:

第一:了解自己的支出

不知道大家是否有尝试过记账,坚持下来,我们每月的开销一定会令你大吃一惊的。以深蓝君自己的例子来看,知道每周去超市为孩子买肉类和水果要花费不少,但是坚持记账一段时间才发现原来居然那么多。

另外也建议大家知道自己的固定支出,比如房贷、车贷、水电煤气等,对自己每月的支出情况最好有一个基本的了解。一定很多人会觉得烦,但是没办法,这是培养科学理财观的第一步。

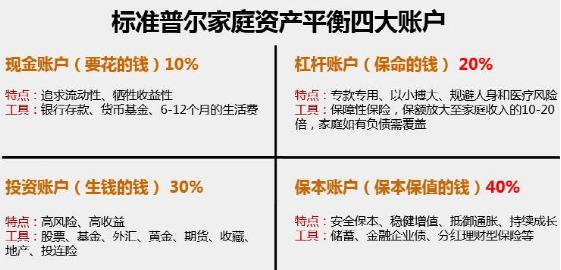

第二:做好家庭资产品配置

标准普尔家庭资产象限图,这个我们之前也有过详细分析,核心的思路就:资产不能放到一个篮子里。

现金账户:比如钱都放在银行,每年收益就是1-2%左右,通货膨胀那么高,每年实际会贬值不少。

杠杆账户:如果不买保险,普通家庭一场大病下来,基本什么都不剩了,所以杠杆账户也要有。

投资账户:可以考虑配置一些高收益(对应高风险)的投资产品,负责提高我们整个组合的收益率。

保本账户:也需要配置一些低风险的理财产品,重在资产的保值和抵抗通胀。

第三:风险与收益并存

我们知道理财的核心就是复利,在长期投资中,没有任何东西比时间更有影响力。当我们有一定的已支付保费后,就可以通过各种投资方式获得被动收入。

这里需要需要提醒大家的是风险和收益是并存的,风险高一定对应高收益,风险低,收益一定不高。

2017年国债5年期年利率已经公布,年化收益为4.17%,这是业内比较认可的一个公允的无风险利率。所以一般来讲如果理财收益率不高于4.17%的话,那我们的财富就是在缩水的。

另外还有一个常见的误区是:很多人误以为通过保险理财(分红险、年金险等)可以获得高额的收益,这里深蓝君要说明的是,保险理财的优势是安全稳健,收益一定是不高的,而且需要多年后才能体现投资收益。

通过保险理财是没办法财务自由的,能抵抗通货膨胀就不错了。买份保险就能衣食无忧,那可能真的是想多了,世上哪有那么简单的事情呢。