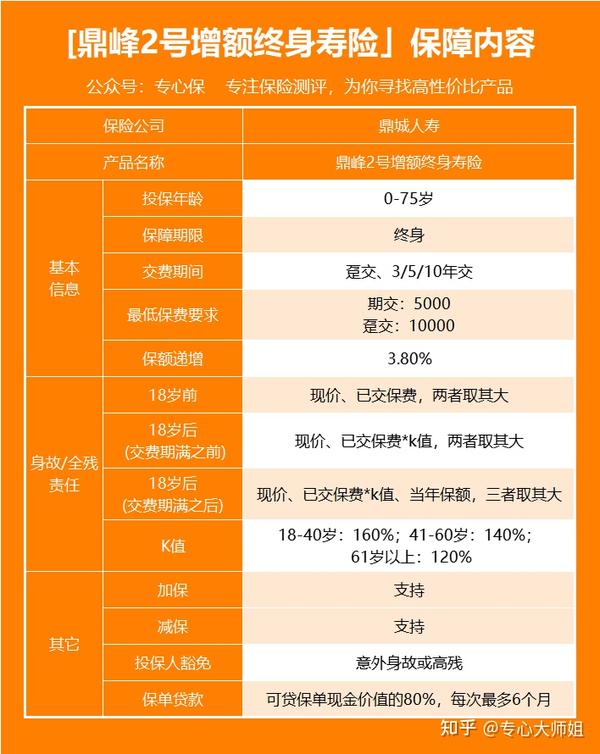

鼎峰2号的保障内容并不复杂,大师姐把它们整理在了一张表格里,我们来看看:

可以看到,鼎峰2号的保额是以3.8%的复利递增,也就是说,只要保单一直有效,保额就会一直增长下去。

当然,保额的增长也就伴随着保单现价值的增加,现金价值可以理解为我们能够拿到手的钱。

因此,也就实现了我们想要达到的财富增值的目的。

此外,产品最高投保年龄为75岁,也就是说除了让财富增值,我们还可以用它来实现资产传承等目的。

那么,我们再来看看产品具体有哪些特点吧:

资金宽裕是,如果觉得产品还不错,可以选择加保,也就是我们理解的追加投资的意思。

每次增加的保额不超过基本保额的20%,且累计最高不超过基本保额的100%。

而与加保相对应的,就是减保,可以说是产品的核心功能之一。

遇上资金紧缺,或者需要使用资金时,就可以申请减保,取出一部分现金价值来使用。

不过需要满在保单生效5年后,且每次领取的现金价值不得超过累计已交保费20%。

如果遇到资金周转困难,急需用钱,但是又不想退保的话,我们可以申请保单贷款。

贷款额度为现金价值的80%,每次不超过6个月。

而且操作非常简单,不需要什么资质审核,只需要有保单以及身份证就可以办理,快捷方便。

我们可以指定当投保人身故后申请成为新投保人的人选。

被指定的新投保人就会成为第二投保人。

我们都知道,一份保单是属于投保人的资产,投保人有权利进行退保、或者变更信息等操作。

而指定第二投保人,通过灵活的指定方式、指定条件、时间限制和撤销方式,有效掌握保单权益,定向传承,避免亲人陷入财产纠纷。

也能够避免保单变成遗产而退保清算。

总的来说,鼎峰2号是一款特点非常鲜明,不错的增额终身寿险。

当然,产品值不值得买,我们还要看看它的收益到底如何,下面就来具体分析一下。