我国的养老保险主要分为社会养老保险和商业养老保险,其中社会养老保险是国家给到我们最基本的养老福利政策。

那自己交社会养老保险划算吗?

社会养老保险主要分为职工养老保险和居民养老保险。

首先居民养老保险当然是自己交的,不过政府也相应有些补贴,因为居民养老保险各地分的档位是不一样的,反正自己交的越多的话,政府的补贴也会越多。

下面我们以深圳市的养老保险为例:

可以看到,自己交居民养老保险的话,最低180元,最高4800元,是非常划算的。

那自己交职工养老保险划算吗?

职工养老保险的缴费对象分为企业和员工,企业要为员工缴纳 13%,而个人需要缴纳 8%,累计高达 21% 的缴纳养老保险。

如果是自己交职工养老保险的话,就需要自己再承担企业缴纳的部分,很显然是不划算的。

当然除了自己买社会养老保险之外,我们还可以自己买商业养老保险,那自己交商业养老保险划算吗?

很多人认为,自己交商业养老保险是不划算的,因为本身有社保养老就够了,还自己掏钱交商业养老保险那不纯纯大冤种吗?

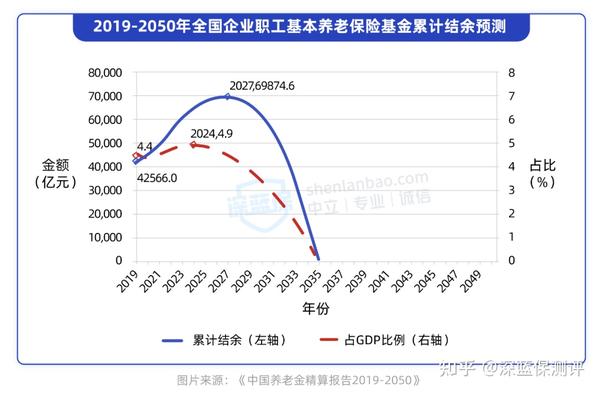

事实上,社保养老金只能给到我们很基础的养老保障,在《中国养老金精算报告 2019-2050》中就有提到,我们每个月交的职工养老金,预计会在 2035 年耗尽累计的结余。

这样的情况下,社保养老给到的养老金远远不够保障我们对将来美好退休生活的期望。

商业养老保险同样也是我国三大养老支柱之一,目前也是我国大力鼓励和发展的产业,所以才有《个人养老金实施办法》的政策出台。

自己交商业养老保险划不划算其实取决于我们需不需要它,如果我们追求品质更高的养老生活,想老了也不用担心有没有钱花的问题,那自己交一份商业养老保险是非常划算的。

那个人如何买养老保险呢?我们接着往下看。