如果大家觉得是有必要给孩子配置重疾险的话,那我们再来聊聊,大部分父母给孩子挑选重疾险时会碰到哪些坑,或者说有哪些注意事项。

90%的父母都会犯的一个错误,就是尽一切能力先把孩子的保险先配齐了,然后再去考虑大人的保险。

这个做法真的非常危险。

父母可以说是孩子整个成长过程中最大的保护伞,是孩子能够健康成长最后的兜底,但是如果这把保护伞坏了呢?

孩子年纪小,抵抗力差,这确实没错,但父母就能因此不需要保障?就能避免重大疾病的发生?

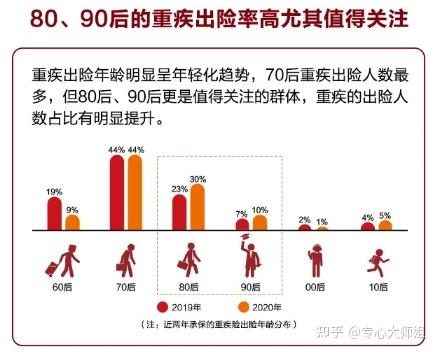

通过保险公司的理赔年报我们可以看到,罹患重疾的人群基本上是处于青壮年期的成年人,特别是80后、90后,重疾出现率更是明显提升。

所以,父母们的重疾风险, 也是每个家庭的重中之重。

退一万步来分析,假设孩子没有重疾险,万一不幸罹患大病,会怎样?

假设父母一方没有重疾险,万一不幸罹患大病,又会怎样?

所以保险一定先给家庭顶梁柱买,这样才能最大程度的转移风险。

孩子最强有力的守护者不是保险,而是父母,所以家庭保险的配置顺序应该遵循“先大人后小孩”的原则。

给孩子买带身故责任的重疾险,虽然没有什么原则性的问题,但真的没有必要啊!

先从价格上来分析,带身故的重疾险肯定是比不带身故的重疾险要高,这就非常考验家庭的经济情况。

我们以大黄蜂5号少儿重疾险举个例子:

可以看到,带不带身故责任在价格上相差非常明显,所以这需要父母根据家庭经济情况考虑。

再者,另外,法律为了保护未成年人,防止一些丧心病狂的人妄图伤害孩子骗取保险金,规定了未成年人身故的赔付限额:

一、对于被保险人不满10周岁的,不得超过人民币20万元。

二、对于被保险人已满10周岁但未满18周岁的,不得超过人民币50万元。

所以,从经济和政策的角度,大师姐都不建议给孩子买带身故责任的重疾险。

再说了,带身故与不带身故的保费差额,放在孩子重疾险的保额上不香吗?

在给孩子买重疾险的过程中,很多父母都会犯一个错误:不会控制预算。

买重疾险除了要挑选合适的产品之外,还有一个关键因素就是要控制预算,千万不能因为保费过高而导致家庭有经济压力。

父母们拼命工作赚钱,想把最好的一切给到孩子,但all in往往并不是最佳选择。

保险不是普通的商品,特别对于重疾险来说,贵的产品不一定是最好的产品,也不一定是最适合孩子的产品。

比如上图这位家长,给孩子买买买,最后发现想给自己和老公买保险时没钱了,退保也不合适,咬着牙买经济压力太大,进退两难。

所以,给孩子买重疾险一定要量力而行,贵≠好,贵≠合适,一定要了解清楚再做决定。

一般来说,少儿重疾险的保额可以是父母一方收入的3-5倍,这样可以保证万一罹患重疾,父母有一方可以辞职专心照顾孩子而不影响家庭生活。

当然,孩子年龄越小保费越低,甚至一些刚出生的孩子买50万保额一年只需几百块,预算允许,可以适当增加保额。

最后,就到了关键的一步,如何给孩子挑选重疾险。