如需住院治疗,报销会由这三部分组成:基本医保、大病保险、住院补充医保。

① 基本医保报销

基本医保根据医院不同、治疗花费不同,划分了不同的起付标准和报销比例。

具体如下:

注:14岁以下儿童起付标准降低一半,退休人员报销比例高 5%

可以看到,医院等级越高,起付标准越高,报销比例也越低。

同样举个例子,B 先生因为癌症在三级医院住院治疗,社保外花费 10 万,社保内花费 30 万。

其中,社保内的花费可以报销,计算过程如下:

1300 - 8 万部分:( 8 万 - 1300 )x 85% = 6.69 万

8 - 16 万部分:( 16 万 - 8 万 )x 75% = 6 万?

16 万以上:( 30 万 - 16 万 )x 65% = 9.1 万

以上各项加起来,总共报销 21.79 万,剩余的 8.21 万,还可以通过大病保险报销。

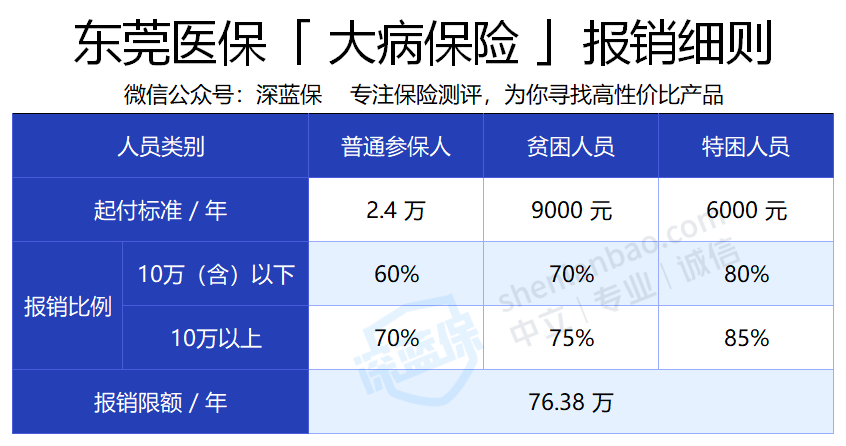

② 大病保险报销

自付超 2.4 万的费用,大病保险可以再次报销。

具体如下:

根据表中内容,B 先生可再报销:( 8.21 万 - 2.4 万 )× 60% = 3.49 万,不过仍有 4.72 万需要自付。

如果 B 先生的单位给他买了?住院补充医保,那还能再报。

③ 住院补充医保报销

它的报销规则如下:

10 万以内(含):90%

10 万以上:75%

所以 B 先生可再报 4.72 万 × 90% = 4.25 万。

以上各项加起来,B 先生一共报了 29.53 万,相比社保内花费的 30 万来说,已经非常给力了。

至于 B 先生花费的 10 万社保外费用,医保就无法报销。如果没买商业医疗险,这 10 万就要自掏腰包。

以上就是东莞医保政策的分析。如有疑问,还可以咨询东莞人社 0769-12333。