百万医疗险产品多,各家保障也不尽相同。

挑选标准总结起来就是以下 5 点:

按照重要程度排一下:

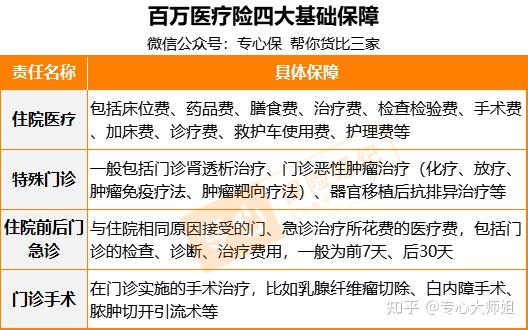

百万医疗险最基础的保障有四类:

一般住院,检查费、药费、床位费是标配,住院医疗责任能涵盖。

如果病情再严重些,比如癌症,门诊的化疗、放疗、免疫疗法,特殊门诊可以报销。

另外,生病到住院,往往都有个过程,住院前后的门诊花费,可能也是不小的开支。

所以,一款优秀的百万医疗险,一定要把这 4 项保障都包进去,才能最大程度地解决用户的问题。

如果有一项缺失,基本就可以直接 pass 了。

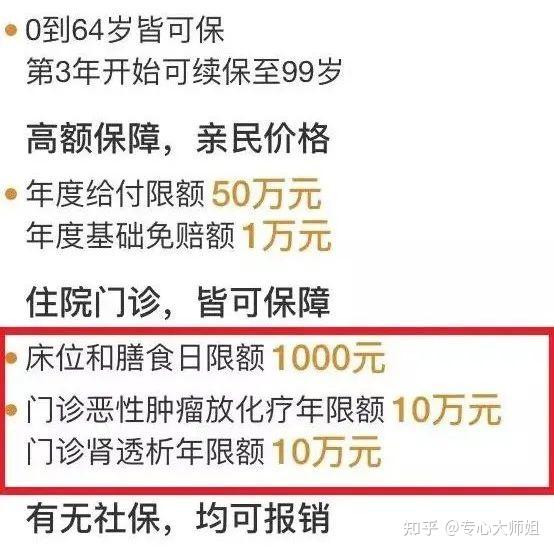

这里还有个细节大家要注意:

一般来说,百万医疗险保额都在 100 万以上,保额肯定够用。

怕就怕某些产品有单项限额。

比如下面这款,癌症放化疗、门诊肾透析,这些十分烧钱的项目,保额却只有 10 万,真遇到大病,肯定是不够用的。

遇到这种情况,大家要擦亮眼睛。

医疗险基本都是 1 年期产品,最大的不确定性在于:今年买了,明年还能买得到吗?

目前还没有终身保证续保的百万医疗险。

有些百万医疗险宣传时会用“自动续保”“连续续保”“承诺续保”等词,打擦边球,但只要不是“保证续保”,都是不可信的。

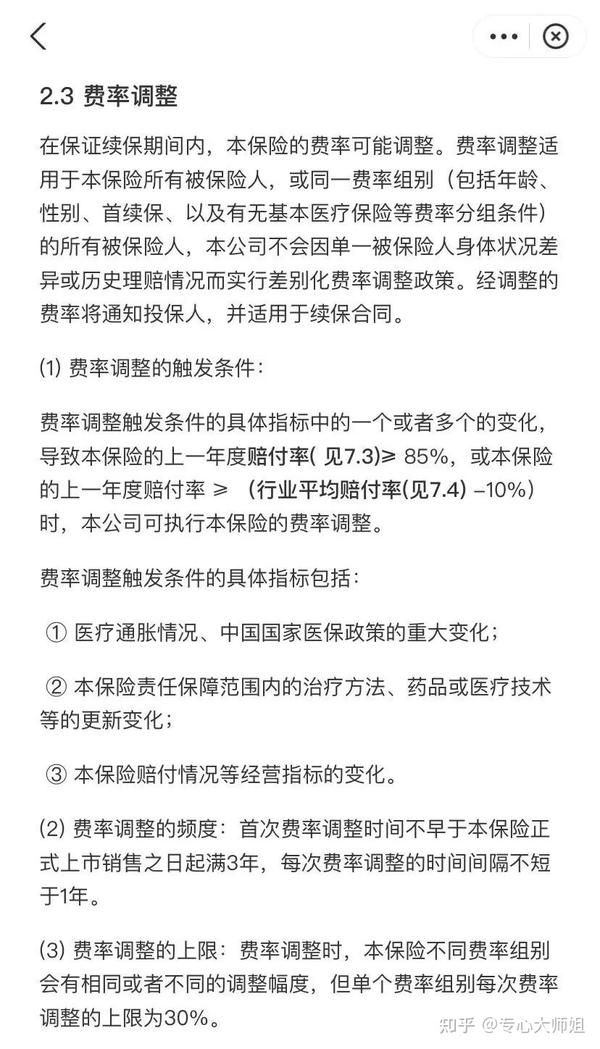

去年,《健康保险管理办法》重新规范了百万医疗险的续保问题,银保监会允许保险公司开发费率可调的长期医疗保险。

现在保证续保期限最长的是 20 年保证续保,比如:

好医保( 20 年版)、平安 e 生保·长期医疗、e 享护-医享无忧。

另外,还有一些产品是 5/6 年保证续保,或者完全没有保证续保约定。

我建议是:

20年保证续保 > 5年/6年保证续保 > 无保证续保约定

优先选择 20 年保证续保的,只要买了,就能一次性锁定20年的长期保障。

在这期间,无论是发生健康问题,还是产品下架,都不会影响保障的延续性。

不过要注意的,这类 20 年保证续保的百万医疗险,保留了调价的权利。

可能会有人担心,保险公司会不会肆意乱涨价?

我的判断是,大概率不会。

一方面,监管对涨价上限有要求,保险公司不能随意涨;另一方面,现在百万医疗险竞争十分激烈,一款产品涨价,消费者很可能用脚投票,转投其他产品,对保险公司来说,也是不划算的。

这点主要针对癌症,根据中国人寿 2020 上半年的理赔报告,癌症理赔占所有重疾理赔的 72%。

不少癌症病人,为了减轻化疗、放疗的痛苦,都是靠靶向药续命。

但靶向药很贵,有时候医院也会面临「没药」的局面。

这里的「没药」有两层含义:

一方面,因为医院药品更新换代比较慢,没有最新的药品;另一方面,源自于医院自身的营收和考核压力。

大家有兴趣去网上查一查「零加成」和「药占比」是什么意思。

很多医院并不是像我们想象的那样,完全不差钱。

医保部门对医院有考核,医院自己也有盈利压力。

有些药开得越多,可能医院就会亏得越多,这类药品慢慢地就会从院内转向院外。

这些药,往往都比较昂贵,从大几千到几万块一盒不等,一个疗程可能就要十几万。

如果百万医疗险不含这项保障,保障缺失还是相当严重的。

挑选外购药时,注意两点:

(1)报销比例是多少

比如好医保(20年版),和一般住院医疗共用免赔额,报销 90%。

而 e 享护 - 医享无忧,则是零免赔,100% 报销。

(2)保障期限是多久

有些产品,外购药属于一年期的附加险责任,比如平安 e 生保·长期医疗,并不能保证续保,保证可持续性就会差一些。

而有些产品外购药写在主险合同中,主险保证续保 20 年,外购药同样保证续保 20 年,比如太平洋 e 享护医享无忧,保障就更稳定。

这一项里,花样最多,也最容易看花眼。

最需要关注的,其实是两点:

1、绿色通道

优质医疗资源总是稀缺的,我国病人基数大,这就导致:越是大的医院、越是好的专家号,越难抢。

绿色通道就是保险公司为用户提供的一系列医疗协助服务,主要是联系医生、安排住院,以及远程问诊,二次诊疗。

对提升就医体验,很有帮助。

2、住院垫付

百万医疗险是报销型产品,住院看病时,需要先交钱,再拿发票报销。

但有些客户,手头没有足够现金,就会导致「有保险却无钱看病」的尴尬。

百万医疗险的医疗垫付能,可以「先预支,再看病」,就医体验也会大大提升。

百万医疗险基本都有 1 万免赔额,自费 1 万元以下,是用不到百万医疗险的。

但有些产品,对此做了特别的设计,常见的有以下 3 种:

不管哪种方式,都能在一定程度上降低理赔门槛。

除了以上这些,百万医疗险还有些其他保障,虽然不是挑选重点,但有些用户还是会纠结,这里简单说一下。

1、等待期/犹豫期:这两点对百万医疗险选择影响不大。

不过要注意的是,无保证续保、5/6 年保证续保的产品,等待期一般是 30 天;而 20 年保证续保的产品,等待期一般是 90 天。

2、质子重离子保障:属于放疗的一种,针对某些癌症,治疗效果更好,副作用也更小。

但这项服务更多是锦上添花,因为全国开展此项服务的医院不超过 10 家,最大的上海质子重离子医院,开业 6 年多累计出院患者也才 4200 多例。

而我国每年癌症患者,高达三四百万,供需关系十分紧张。

这些医院基本都采用申请制,通过了才能入住,就诊门槛比较高,大多数患者可能很难享受到这项服务。

3、医院限制:大多数要求是二级及以上公立医院,如果不要求公立医院,保障就会更好。

大家附近的医院类型,最好提前查一下,各地卫健委网站都能查。

之前我有个客户,因为甲状腺癌住院手术,已经住进医院才发现不是公立医院,只能再办出院。

新的医院病床紧张,折腾了好几天,才找到了既有床位又符合报销条件的医院。

不过好在手术顺利,没有出现其他问题。