我仔细扒了定期寿险的条款,把它的保障整理成了一张表格,具体如下:

先不忙着看保障,我先跟大家说一说怎么样判断一款定寿产品的好坏。

除了看价格,需要看这几点:

接下来,我们依次看看定海柱2号的表现:

和常规定寿产品一样,定海柱2号也是保身故、全残。

人没了,或者全残了,就赔保额。

但定海柱2号有一点很特别:它多了一个私家车交通意外身故责任。

有朋友可能会疑惑:

只要是定寿,发生交通意外挂掉,都能赔钱的吧,这个“私家车交通意外身故责任”是不是有点儿画蛇添足呢?

非也~非也~

定海柱2号的“私家车交通意外身故责任”,其实就是赔了保额后,再赔一笔钱。

那赔多少呢?

50%保额;

但最高不会超过100万。

举个例子:

张三买了200万定海柱2号,之后因为私家车意外身故了。

那他的家人一共能拿到(200万+200万*50%)=300万的一次性赔偿。

有车的朋友,不差钱,私家车意外可以勾选上。

勾上,比不选,其实也就贵了60块左右/年。

比单独买个100万的意外险,还是便宜不少。

不过要注意,“私家车”并不包括网约车、客货两用车等车辆哦。

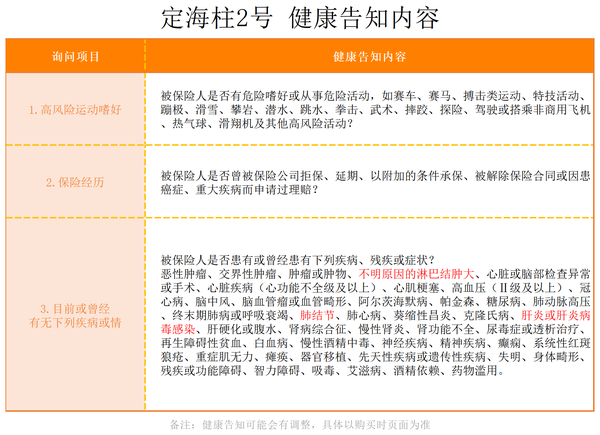

定海柱2号的健康告知一共有3条:

问题主要处在第3部分,疾病这一块;

会询问肝炎病毒感染,结节等疾病,相比同类型产品,它的健告比较严格;

好在它支持智能核保。

我确认了一下,

常见的甲状腺结节、乳腺结节、乙肝病毒携带者和小三阳等,满足一定条件,核保后都能正常购买。

肺结节、乙肝大三阳等,就买不了。

不过,大家也不用灰心,买不了定海柱2号,可以试试。

擎天柱7号不询问肺结节、不问乙肝、不问萎缩性胃炎……

这些其他定寿很难买到疾病,它连问都不问,直接就可以买。

关键它的价格并不贵!

以30岁男,保30年,交30年为例,

100万保额,定海柱2号只要1068块,而擎天柱7号只要1088块,两者只差20块!

对擎天柱7号感兴趣的朋友,可以看看这篇文章:

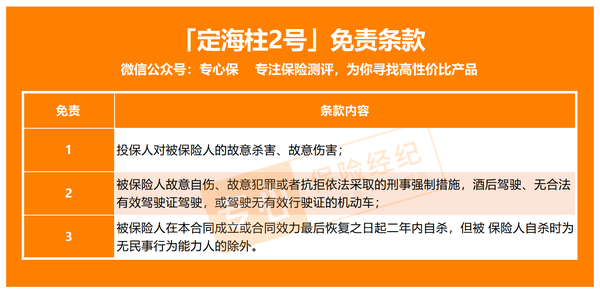

定海柱2号的免责条款有3条,不宽松,但也不算严苛。

可以看到,基本就是故意犯罪,酒驾,吸毒这样自己作死的情况不赔,其他都赔。

定海柱2号的免体检保额,最高300万。

若依然无法覆盖高额的负债,可以搭配其他定寿买。

总的来说,定海柱2号保障很可以,价格也很便宜,身体比较健康的朋友可以考虑下它。

那与市面上其他的热销产品相比,它值不值得入手呢?