我们先看一下居民养老保险:

1、居民养老,要交多少钱?

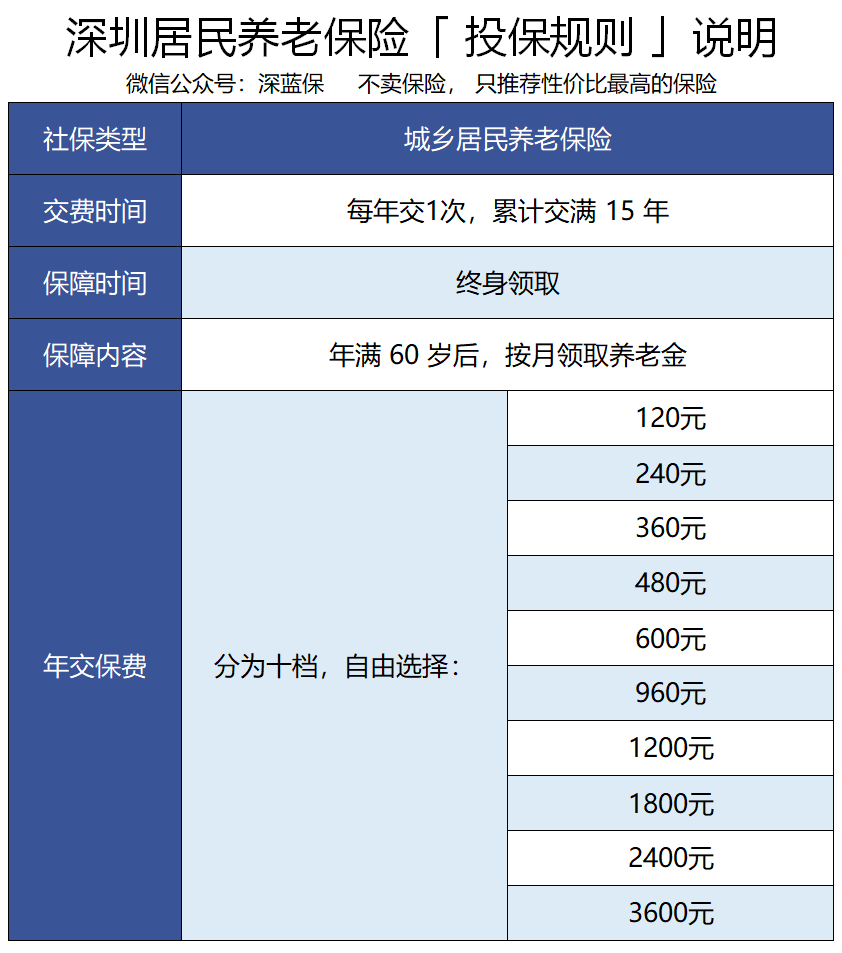

这里以深圳为例,看看居民养老怎么交钱,其他城市都大同小异。

如图所示:

居民养老的投保门槛非常低,最低每年交 120 元就能参保,而且缴费灵活,保费分为十档,可以根据自己的实际情况来选择。

我们每年交的钱,都会存入社保为我们开立的个人账户。这笔钱平时是不能动的,退休后会逐月发放。

2、居民养老,能领多少钱?

居民养老的领取比较简单:只要累计缴满 15 年,到了 60 岁就可以按月领取养老金。

每个月领多少钱,关乎我们的退休生活品质,我们一起来算算。

深圳的居民养老金分为 2 部分:

基础养老金:户籍不满 8 年的,每月领 240 元;满 8 年及以上,每月领 360 元。这个金额由社保局定期调整;

个人养老金:用个人账户的余额,除以计发月数。其中,计发月数由社保局规定,例如 60 岁退休,计发月数是 139 个月。

举个例子:40 岁的 A 先生,每年按最高档 3600 元交保费,一共交了 15 年。

基础养老金:每月按 360 元领取

个人养老金:3600 × 15 ÷ 139(计发月数)=388 元

那么在 60 岁退休后,A 先生每月能领取:360 + 388 = 748 元,每年合计领取:8976 元。

A 先生在 15 年中,总共交了 5.4 万保费,退休后第 6 年就能保单现金价值超过已支付保费。如果基础养老金以后上涨了,保单现金价值超过已支付保费时间就会更快。

另一方面,由于交得少,自然就领得少,居民养老的作用是有限的。