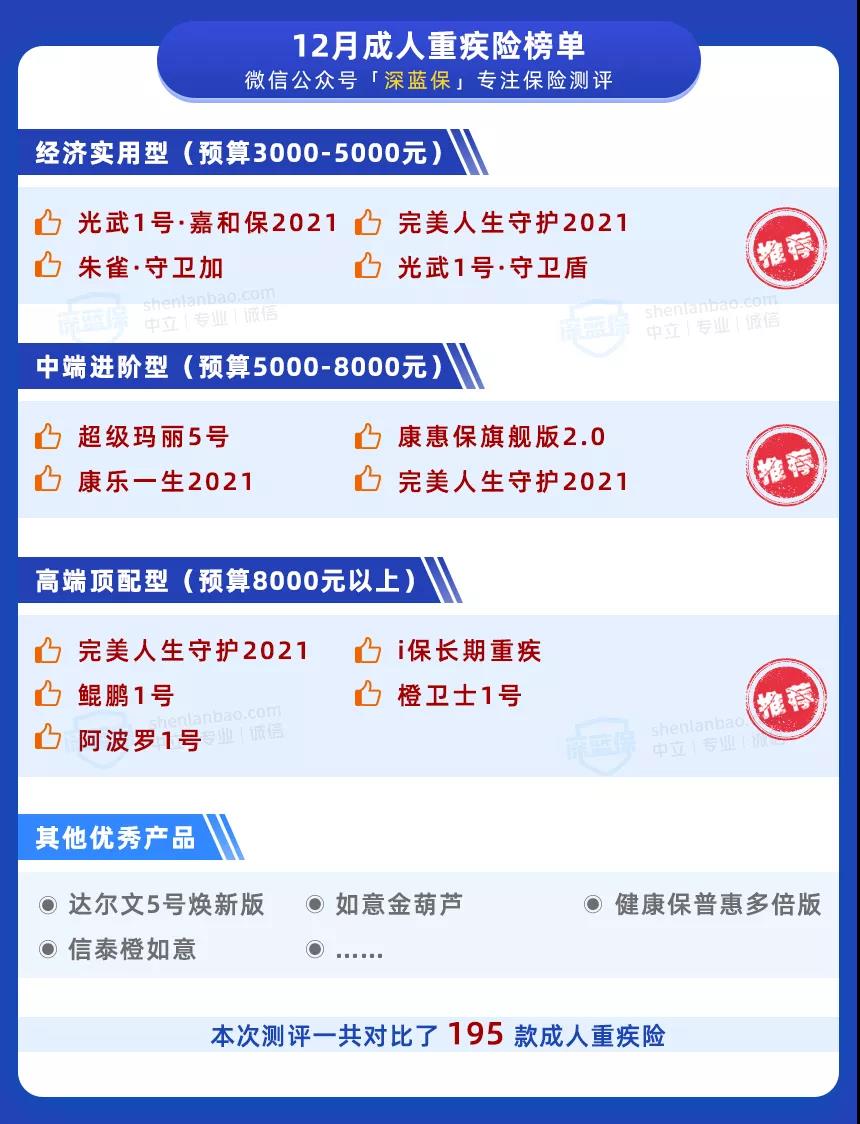

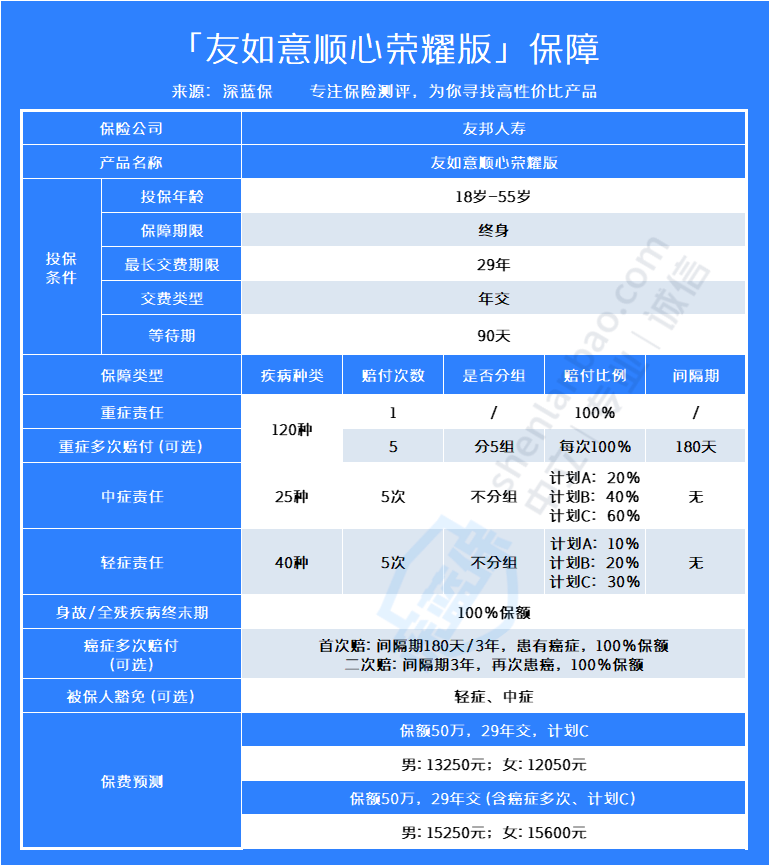

我将它的保障整理如下:

可以看到,友邦友如意顺心荣耀版重疾险,保障重疾、轻症、中症和身故/疾病终末期。还能附加重疾多次赔和爱症多次赔。

我们来仔细讲解一下它的各项保障:

1、重疾保障

友邦友如意顺心荣耀版,保障120种重疾,确诊后赔100%的保额。

还可以附加重疾多次赔责任,将友邦友如意顺心荣耀版重疾险升级成一款重疾多次赔付的保险。

附加后,重疾一共能赔5次,120种疾病被分为5组,每组最多能赔1次,每次赔付间隔期最少180天。

专心君注意到,5组疾病中,最高发的重疾癌症,没有单独放在一组。也就是如果确诊了同组的原发性骨髓纤维化等疾病,再得癌症,就不能再赔了。

所以这项保障的设置,并不是很合理。

2、轻中症

它的轻中症赔付,有三个计划,分别是计划ABC,赔付比例逐渐递增。

当然,选择赔付比例高的计划C,保费也会相应的贵一些。

3、身故、疾病终末期

如果被保人没有确诊疾病,就身故,或者直接达到了疾病终末期,友邦友如意顺心荣耀版重疾险能赔100%保额。

不过,专心君也看了一下条款:

“重度疾病保险金、全残保险金、生命终末期保险金、身故保险金,本公司仅给付一项,并以一次为限,且以最先发生者予以给付。最先发生时日以下列约定为准。”

也就是说,如果被保人确诊了重疾,并且获得赔付,保险合同就终止了,(如果附加了多次赔付,多次赔付责任依旧有效)。

之后再身故、疾病终末期或全残,不会再得到赔付。

如果你既想要重疾保障,又想要身故保障,专心君有一个高性价比的方法:

买一个不带身故的重疾险,省下的钱拿去买定期寿险,这样既能赔重疾、又能赔身故全残。

4、癌症多次赔

这项责任,一共能赔2次。

第一次:

如果被保人首次得了癌症外的重疾,180天后得了癌症,能赔100%保额。

如果首次得的就是癌症,熬过3年,如果癌症持续、转移、复发,也能赔100%保额。

第二次:

拿到首次理赔的3年后,再次确诊癌症,包括持续、转移、复发,能再赔100%保额。

举个例子:

小刘今年50岁,前几年买了友邦友如意顺心荣耀版,附加了癌症多次赔付,50万保额。

刚好今年不信确诊了脑癌,保险公司赔了50万。

熬过3年,又确诊了肝癌,保险公司又赔了50万。

又3年,确诊了肾癌,保险公司又赔了50万,共赔150万。

相信大家已经明白了,这项责任到底会怎么赔。

接下来,扒一扒它的坑。

亮点:

1、友邦保险出品,大品牌,知名度高,线下机构众多。

2、等待期只有90天,重疾多次赔间隔期仅有180天,各项期间都比较短,获配概率会相对高一点点。

坑:

1、重疾多次赔,癌症没有单独分组

2、保费相比超级玛丽5号、达尔文5号荣耀版等高性价比产品,贵出不少。

总的来说,友邦友如意顺心荣耀版,基础保障还算中规中矩。

但价格确实比较贵,不愧是“保险界的爱马仕”。

如果你对品牌不是很在意,可以考虑其他高性价比的产品,一年最低只需要3000元左右,就能有不错的保障。