分红型年金险多在线下销售,一般固定领取部分的收益都很低,在销售中常出现销售误导,建议少碰。

投资连接型年金险不确定性很大,可能赚也可能亏,不想吃投资的苦那就赶紧远离它。

2、年金险的优势有哪些?

年金险有一些别的理财产品没有的优势,且听我们细细道来:

(1)优势一:收益高

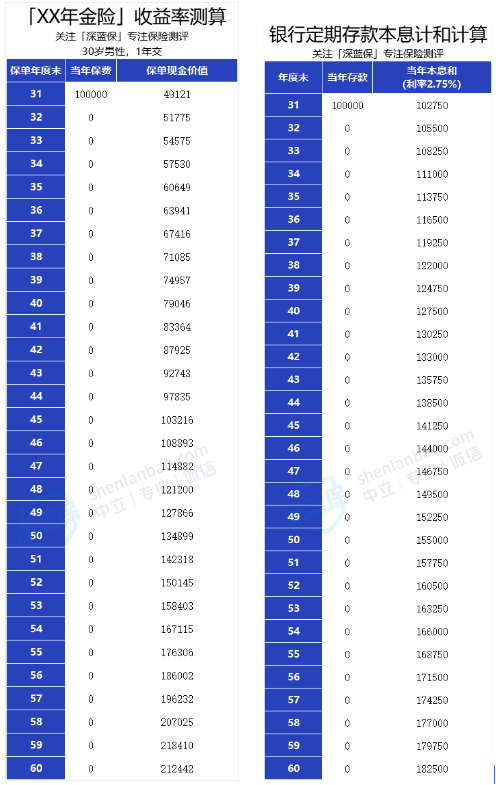

查一查就知道,目前银行五年期定期存款利率只有2.75%左右,10万存30年,本息18.2万左右,实在是低得可怜。

而部分年金险产品的内部收益率(IRR)近4%,投入10万,30年后现金价值约有21.2万。把银行定期存款甩在了身后。

所以,想要长期性的把养老钱存起来,并且还想赚收益,买年金险比存银行更加合适。

(2)优势二:安全性高

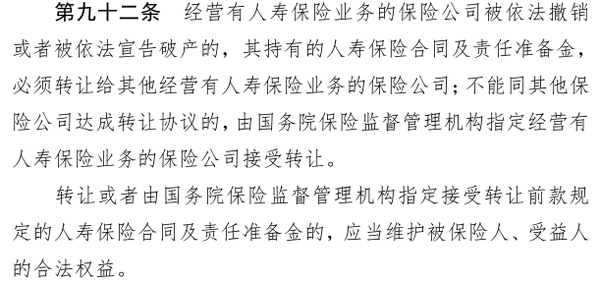

首先,我们买了养老年金险后,能拿到多少钱,合同上都白纸黑字写得清清楚楚。我们的权益,都会受到法律保护。

如果想了解目前市面上哪些年金险收益最高,可以参考以下这份产品精选~

其次,我国的《保险法》规定了,如果保险公司破产或是倒闭,包括养老年金险在内的人寿保险合同会被别的保险公司接手,合同继续履行。

我们的合法权益依旧受到保护,该拿的钱继续拿。

所以,养老年金险的安全性比别的一些理财产品,是有过之而无不及的。

(3)优势三:补充社保养老金,提供终身现金流

很多朋友都知道,社保养老金里占大头的是基础养老金,这部分是代际大锅饭,年轻人煮饭,老人吃饭。

这种制度有个BUG,一旦老年人越来越多,年轻人越来越少,最后就没人煮饭了,老人就只能饿肚子。

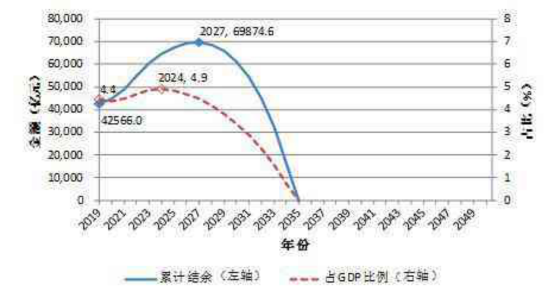

而且已经有机构预测,到2035年,全国城镇企业职工基本养老保险基金累计结余就会耗尽。

按照这种趋势下去,未来我们能不能拿到养老金、能拿到多少养老金真的不好说。

但是如果有个人说等你退休,他愿意在社保养老金外再每年给你一笔钱,你想拿去干啥都可以。你是不是爱死他了?

这个“人”,就是年金险。它不需要我们60岁还搬砖,也不需要我们伸手乞求,每年都会自动给我们打钱。

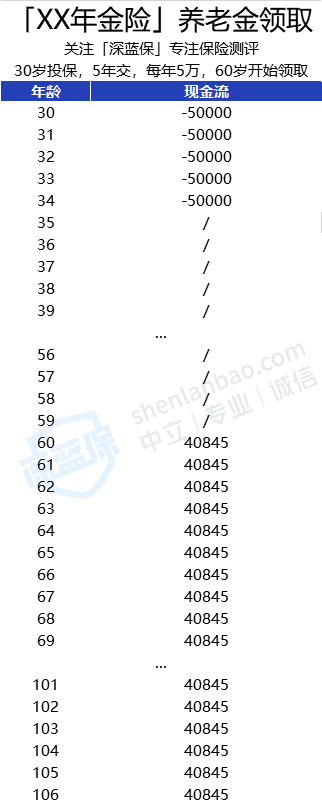

这里也给大家随机挑选一款保终身的产品,来看看如果某男性朋友,30岁起每年交5万,交5年, 60岁开始领,他每年能拿多少钱~

可以看到,这位朋友投入25万,从60岁起每年拿4万多,完全够基本生活花费了,还能够活多久领多久。

如果只算到90岁当年的话,他就能拿40845*31=126.6万。已经是已交保费的5倍之多。

再补充一个小知识点,养老年金险,能自由设置开始领养老金的年龄,女性一般可选55/60/65/70岁,男性一般可选60/65/70岁。

所以就算延迟退休来了,我们的养老年金险照样能帮我们提前退休。

到这里就说完了前50%的内容,中场休息下,也恭喜大家已经完成了本文一半的进度条。

接下来的部分,我们会先授人以渔,把挑选养老年金险的绝门秘籍告诉大家,

还会授人以鱼,直接挑出几款值得选择的靠谱养老年金险分享给各位~