大师姐主要跟大家详细来说说,它们的主要区别以及亮点之处。

两款产品的保障责任如图所示,坦白说,保障责任很常规。

该有的重症、中症、轻症保障没缺失,保至终身的可选责任较多,如果有预算的情况下,加上当然更好。

除此之外,保障方面绝对亮点确实没有,但有几点差别需要大家特别注意——

支付宝健康福保定期:二甲及以上医院

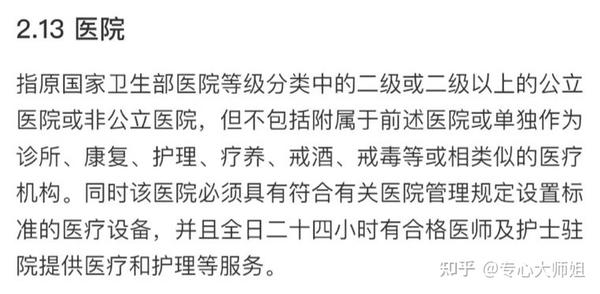

支付宝健康福(保定期),对就诊医院有特别要求,尤其是保定期版本,限制就诊医院为二级甲等及以上公立医院。

简单点理解就是,如果去的是二甲以下医院,可能会出现对疾病诊断不予认可!

这时可能就需要重新找医院,重新做疾病诊断,再提交给保险公司,会比较折腾,拉长理赔周期。

这算是一个极容易被大家忽略的“小陷阱”,如果买了这款产品的朋友,现在就赶紧了解一下所在地区的二甲及以上医院都有哪些,万一出险,优先去那些医院。

还在犹豫的朋友,也可以查一查当地有没有这种级别的医院,没有的话,还是考虑换一款产品叭。

支付宝健康福保终身:二级以上+非公立

支付宝健康福(保终身)对医院要求较为宽松,二级及二级以上公立医院就诊即可。

并且还扩展非公立医院,就医选择更加方便。

“健康福”算是支付宝(蚂蚁保)的重疾险IP名称,就像达尔文系列和超级玛丽系列的重疾险一样。

该系列的产品都叫健康福,实则保障责任和承保公司都不同。

比如保定期和保终身的健康福就分别来自人保健康和国华人寿。

如果有担心保司是否靠谱的朋友,可以查看这两家保司最新一次的信息披露数据。

根据中国银行保险监督管理委员会(下文简称“银保监会”)对保险公司偿付能力管理规定——

■综合偿付能力充足率不低于 100%

■核心偿付能力充足率不低于 50%

■风险综合评级不低于 B 级

人保健康和国华人寿最新的偿付能力指标如图所示——

✔偿付能力符合银保监会的要求。

不过,在中国“偿二代”+“强监管”的政策下,保险公司的稳定性肯定可以保证,大家倒也无需担心。