在2015年前后,深蓝君的朋友圈流传着这样一种特殊的房产,深蓝君从百度找到了这样一个案例:

以30岁企业主小A为例,可以购买“隽升”,有如下优势:

免首付:不需要首付,每年交100万,5年交清,不收利息,房价就是500万。

免装修:不去考虑装修好坏、水电费、地段好坏等问题。啥都不用管,每年能拿到房租14万。

产权100年:普通房产的产权是70年,而隽升可以使用100年,

增值快:30年后,小A也变成了老A。老A闲来无事去“房产公司”问了下,他的“房子”价值已经涨到了2309万了。一眨眼又20年过去了,老A由于年年出国游,心情舒畅,又经常锻炼,身体倍硬朗。又溜达到“房产公司”去了,一打听这房子已经升值到9400多万。比起之前500万买的,升值了19倍。

不收过户费:老A百年之后,可以把房产过户给儿子,不交一分钱就能过户。

老实说第一次看到了我都开始怀疑自己人生了,总觉得不对劲,以我对国人的了解,这便宜应该有大把人来占才对。看起来的确好诱人,要不是没钱,有钱可能我也买了.....

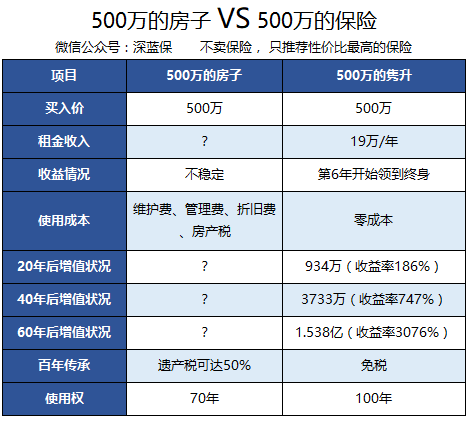

不过深蓝君也特意对2种类产品进行了整理对比,我们可以看下面的表格:

资料来源于网络,仅供参考

这里不得不提醒大家的是:买房最大的魅力是通过杠杆效应,用首付撬动了几倍的杠杆,而目前国内一线楼市火爆,过几年一转手可能就有极高的收益。

深蓝君主要想强调3点:

1、保险和房产不同,其他人可能买你的房子,但是不会有人来购买你的保单,只有保险公司才会回购你的保单。

2、计划书上漂亮的演示数字是需要经过几十年时间才能实现的,买了就相当于长期套牢,提前退保将会有较大的损失。

3、分红保险收益分为保证部分和非保证部分,上表是按照非保证部分来计算收益的,而实际上是有可能达不到预期收益的,而保险公司官网公布实际数据,实际上最近几年基本就没有达到预期收益。

这也是深蓝君之前强调的,尽量购买保底收益高的保险理财产品,保底收益低本质是保险公司把风险留给了投保人,无论技术上多么漂亮的演示数字,可能都只是镜花水月而已。