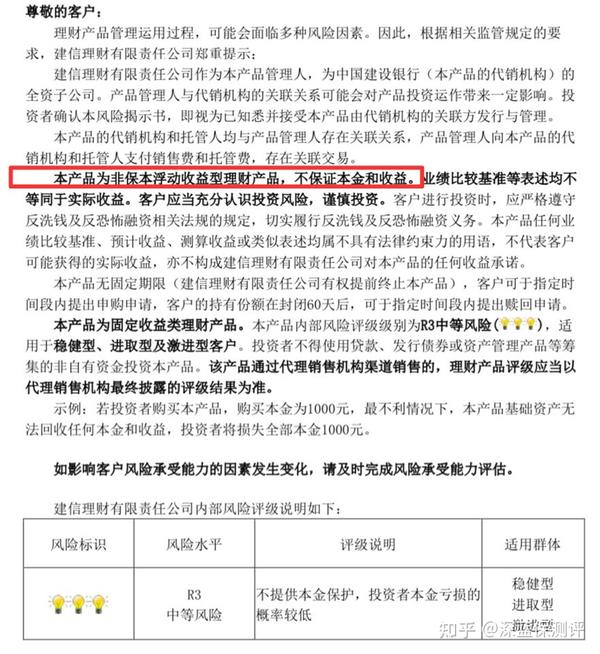

原因正如深蓝君开篇所说的,银行利率下调,理财彻底打破刚兑,都不再保本保息了!

从长期来看,利率下行已经是不可逆转的趋势了:

股票、基金也是出现了“倒挂”现象,懂投资的朋友会问 “那不是还有国债吗?”

国债也是一降再降,现状就是最新一期又比上一期的降了不少,附张图来一起看看:

而这时,同时能做到像存款和国债那样保本又安全,还能长期锁定利率的增额终身寿险,自然一跃就成为大家理财的首选了。

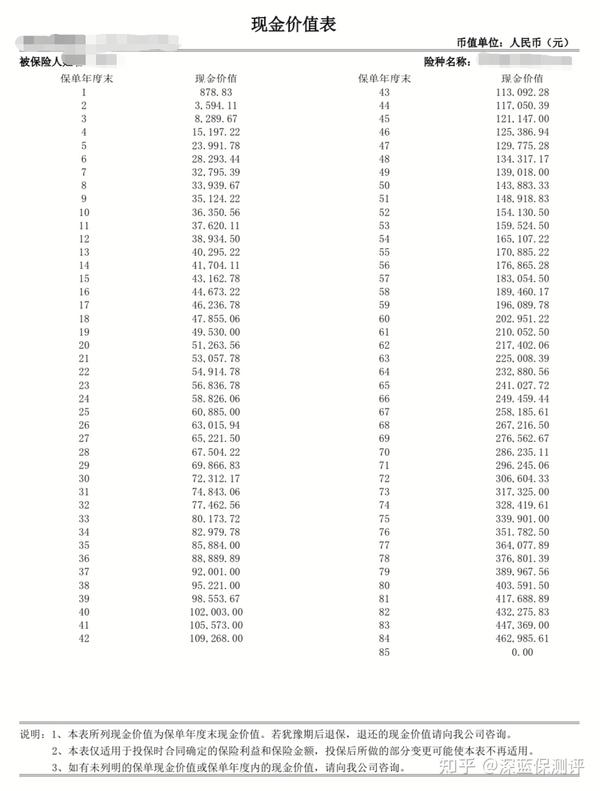

增额终身寿险的收益从投保那一刻起就以现金价值的形式写到了合同里面,像每年具体可以增值到多少,都一目了然、清清楚楚的!

从增额终身寿买下开始,它的收益就几乎就锁定终身,也就是不管未来利率怎么变,也不会受到任何影响。

长期下来,好的产品能有接近 3.5% 的复利,而且增额终身寿是复利计息,几十年下来收益还是很可观的。

不过市面上的增额终身寿险五花八门,也有滥竽充数的,并不是说每一款增额终身寿险,都能做到 3.5% 的复利增值,有一些产品是达不到的,所以建议大家做足功课后再下手。

那增额终身寿险要怎么买?有哪些点是大家需要注意的?深蓝君总结了一下,下面一起来看看。