年金险和增额终身寿险都是常见的长期储蓄型保险,它们的收益在投保时就白纸黑字明确标在合同上,能锁定未来几十年的收益率,不会受到市场波动的影响,对于储蓄教育金和养老金这种未来的刚性支出,无疑是种很好的工具。

年金险就是向保险公司缴纳保费,在约定的时间返钱给我们,直到被保人身故或者保险合同期满。

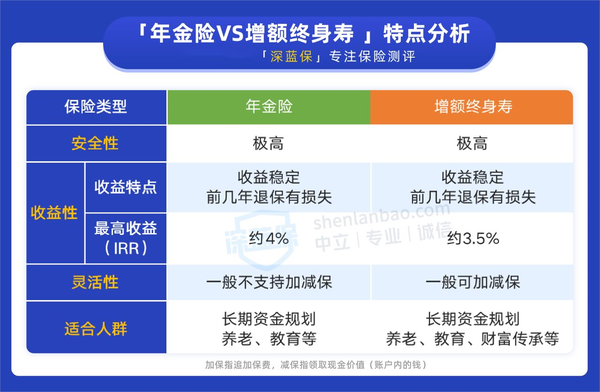

增额终身寿险就是保额可以增加、保障期限为终身的寿险。它的有效保额会以合同约定的利率每年复利递增。

简单了解了增额终身寿险和年金险的定义后,我们来看看它们具体有什么区别:

年金险是固定领取的,什么时候领能领多少都是早就约定好的,不会改变,中途退保只能退回现金价值,可能会有较大的损失,强制储蓄功能明显。

而增额终身寿险就比较灵活,可以通过减保或者保单贷款等方式取钱,不用等到保险公司“发钱”,剩余的钱还能在保单里继续复利增值。

年金险本质是一种生存保障,也就是一种经济储蓄。现在有经济能力的时候储蓄一笔钱,让未来的生活更有保障。它可以用作教育金和养老金,而不能作为遗产继承。

而增额终身寿险是一种身故保障。在被保人身故后,指定的受益人能获得约定的保险金,可以将其作为遗产留给子孙后代,作为财富传承的手段。

年金险的前中期收益率较低,后期收益率较高,一般最高能达到4%左右,所以要把钱投入年金险,就要能长期持有才能获得较高的收益。

而增额终身寿险前期收益增长较快,但无论持有多久,收益率最高不会超过 3.5%。

知道了增额终身寿险和年金险的区别后,相信不少朋友可能会疑惑:“那到底年金险和增额终身寿险哪个好?”话不多说,我们接着往下看!