这是人保健康最近新推出的一款终身重疾险,也是蚂蚁保「健康福」系列重疾险的新成员。既然是“新朋友”,我们今天就重点剖析一下它。先看保障图:

主要推荐理由有5点:

从投保年龄、职业限制和健康告知三方面来看,健康福终身重疾险的投保门槛比较低。

这款产品有保至70岁和保终身两个版本可选,前者支持0-50岁人群投保,后者最高支持55岁人群投保。

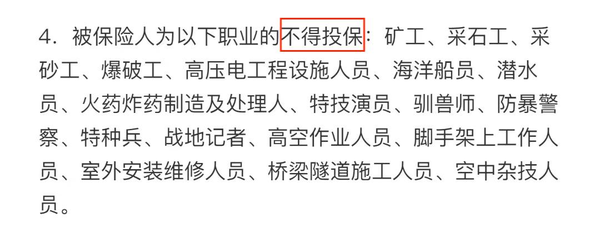

它对投保职业限制比较宽松,只对部分高危行业的职业会有限制,如下:

也就是说,大部分职业从业人群都能买。

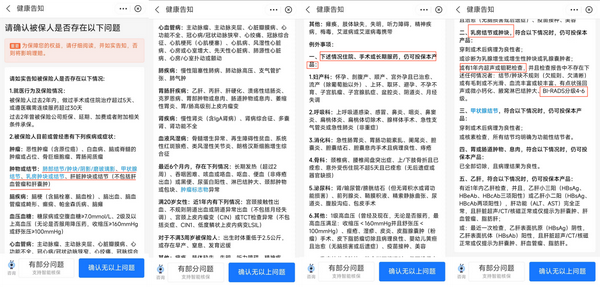

这款产品的健康告知的询问项也比较精准,如图:

可以看到,它没有对大类疾病做“一刀切”式的询问,而是精准到具体部位。

比如,询问结节、肿块时,细致到甲状腺、肺部、乳房等部分。

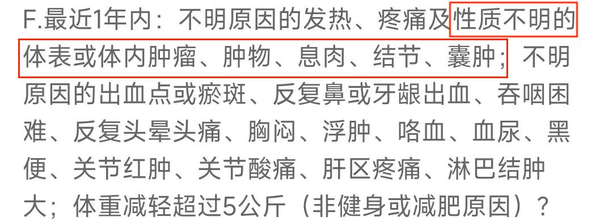

市面上某些同类产品会笼统地询问体内是否有性质不明的肿瘤、肿物、息肉和结节或囊肿,比如:

而且,它对部分疾病患者比较友好,比如乳腺结节,比市面上大多数重疾险的核保要求都宽松。

健康福终身重疾险的保障很齐全,除了重疾、中症、轻症外,还有老年特疾保险金、被保人豁免,以及丰富的可选责任,具体保障参见上文表格。

先看基础保障:

重疾、轻症、中症、特疾额外赔这些都有了,能给我们消费者提供较为全面的保障。

而且,中症、轻症还有被保人豁免,万一缴费中途不幸患了轻/中症,剩余保费就可以不用交了,能减轻患病后的经济负担,比较贴心。

再看可选保障:

这款产品共有5项可选保障,包括60岁前额外赔、癌症或原位癌额外赔、心脑血管多次赔、轻中症持续金和身故/全残保障,大家可以根据自己的预算考虑是否附加。

其中有3项保障比较有特色,特别讲一下:

针对癌症,无论是癌症,还是原位癌,都有多次赔付!

第一次得了癌症/原位癌,赔完后,间隔1年,再患癌症/不同部分的原位癌,再赔40%/10%保额。

具体可以看这里:

这个责任比较有用,但必须要首次确诊是癌症,才能用上。

不过,癌症的转移概率比较高,如果预算充足,且自身担心癌症风险,不妨附加上。

针对15种心脑血管疾病,健康福终身重疾险可以不限次数赔付!

市面上很多同类产品只能赔1次,或赔2-3次~

附加上这项保障后,第一次重疾赔付完,间隔90天,再确诊不同组的轻中症,还能继续赔付。

而市面上大多数同类产品,重疾赔付后,轻中症责任都会随之消失。

举个例子,

张三买了50万保额,附加了轻中症持续金,次年他不幸确诊肺癌(重疾),赔了50万,保障没有结束;

又过了2年,他又因为冠心病做了冠状动脉介入手术(轻症),赔了15万;

在此之后,轻中症分别还享有4次、3次赔付机会。

总体上看,健康福终身重疾险的保障比较全面,让人安全感满满。

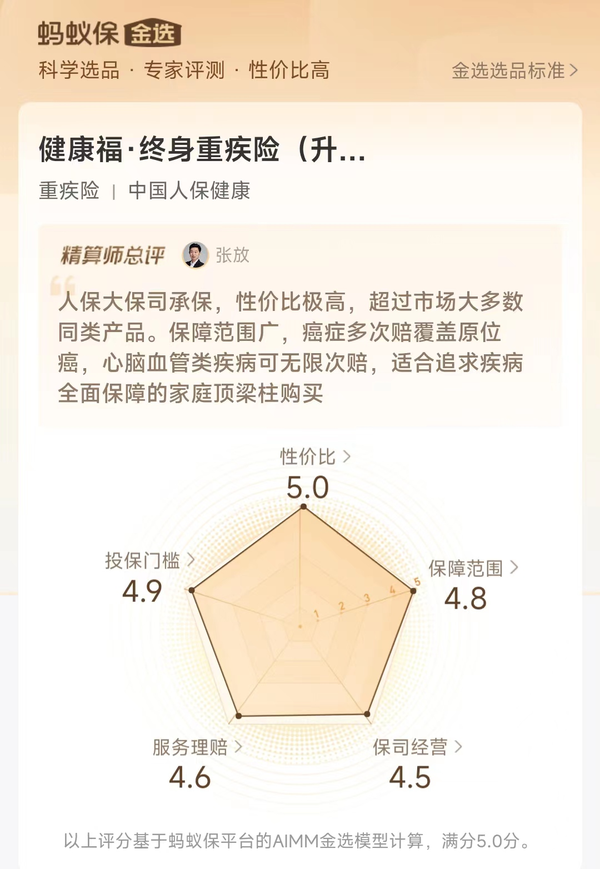

买保险,大家肯定都要考虑一下产品的性价比。那健康福终身重疾险的性价比如何呢?

我了解到,蚂蚁保金选将它评为性价比满分的产品!

光看评分,很多朋友感受不深,所以我特地找了2款热销重疾险,在仅基础保障、基础保障+60岁前额外赔、基础保障+癌症多次赔3种情况下,和它对比保费:

通过对比可以看到,无论是仅基础责任,还是附加了其他责任,健康福终身重疾险都更便宜一些,性价比也更高~

买保险,理赔是否方便也是大家考虑的重点。

买健康福终身重疾险,还是非常方便的!因为在蚂蚁保上买保险,还会接入“安心赔”服务。

万一不幸出险,可以直接打开支付宝,点击“蚂蚁保”-“我的”-“理赔服务”,在线申请理赔。

提交理赔资料后,会有AI系统识别我们的资料是否符合要求,并提示你需要补齐哪些资料,相比人工审核,理赔效率会更高。

很多朋友买保险,都很看重公司品牌,认为大公司更可靠,服务也更好。

健康福终身重疾险的承保公司是人保健康,国内七大老牌保险公司之一,注册资金高达85.68亿,实力非常雄厚!

而且,人保健康在2022年Q2的综合偿付能力高达219.27%,综合偿付能力还是不错的;大家完全不用担心保险公司赔不起或破产跑路,可以放心购买这款产品。

健康福终身重疾险,投保门槛比较低,保障非常全面,价格也很有市场竞争力;关键它由大公司承保,理赔更安心,真的实力与品牌并存。

最近考虑买重疾险的朋友,可以考虑下这款产品。对了,它还支持月缴,能大大地减轻缴费压力~

宝爸宝妈们就很适合买这款产品!毕竟宝宝出生后,家庭开销增大,经济压力特别大,想一次性掏出一大笔钱不太容易,这种支持月缴的产品真的很友好!

如果你对这款产品感兴趣,可以直接上支付宝搜索“健康福重疾险”,即可投保。