长期瘫痪在床,无外乎是由于疾病或者意外引起的。为了应对长期失能的风险,如果我们做好保险组合,同样也是可以有效应对的。

1、意外险

失能人群中,很多都是由于意外导致的高度残疾。如果配置了足额的意外险,万一风险来临,很大程度上能应对这部分风险。 所以如果配置了高额的意外险,当意外来临时,可以一次性获得赔付残疾赔偿金。

2、重疾险

很多严重疾病,会导致基本生活能力的丧失,比如脑中风就是非常高发,相信大家并不陌生。

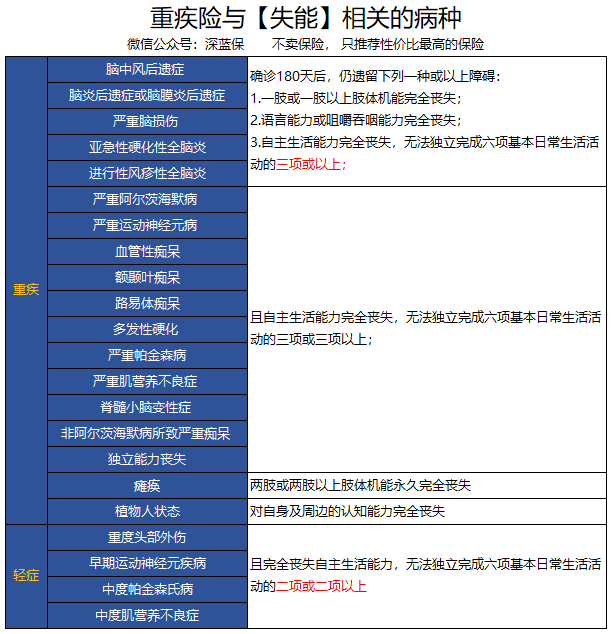

深蓝君找到某款产品,列举出和失能相关的具体病种,大家可以看一下:

其实重疾险中和失能相关的疾病,还是很多的,比如脑损伤、瘫痪、植物人、脑中风、帕金森等。

如果到达失能状态且符合重疾标准,就可获得重疾险赔付,购买了重疾险,其实也能应对失能风险。

还有部分重疾险会包含 “长期护理金” 责任,如果没赔付重疾,但达到了约定的护理状态,就可提前给付护理金。

不过,据深蓝君了解,一般带护理责任的重疾险保费都不便宜,要结合自己实际情况来选择。

3、寿险

虽然从定义上来说,寿险是以身故为赔付条件的。但目前很多寿险都带有全残责任,达到相应的伤残状态就可以获得寿险赔付。 比如:瑞和定期寿险、擎天柱定寿、唐僧保等。

所以深蓝君一直强调,保险实际上是一个组合,通过各险种搭配,才能达到比较好的效果。