凡事都有两面性,我们一方面要防止父母被骗,另一方面还要告诉他们,如何理财才是对的。正所谓两手抓,两手都要硬。

下面我们一起来看看:老人理财要注意什么?相信你看完,就能跟父母讲明白。

1、 已支付保费安全是第一位

父母退休前,还有能力赚钱,可是退休后,父母手里的已经是压箱底的积蓄了。

除了没有收入,支出也在增加,特别是年纪越大,身体越差,医疗费用无法预测。

因此,老人理财最重要的是不要亏,不要冒自己承受不起的风险。

2、要保持资金的灵活性

有不少老人喜欢去银行存钱, 存单变保险的新闻屡见不鲜。

我们并不是说保险这种产品不好,而是想提醒大家,保险是一种长期的理财规划。如果在产品到期前急需用钱,退保会有不少损失。

我们建议,任何时候都要预留 3-6 个月的生活费。

这笔钱可以是现金、活期存款,或者是余额宝,急需用钱的时候,可以马上取出来。

3、收益以跑赢通胀为主

30 年前,一碗面只卖五毛钱,现在五毛钱连颗糖都不一定买得到。

通货膨胀,无时无刻在侵蚀着我们的财富……

另一方面,老人理财追求安全第一,这也意味着不可能有很高的收益。

因此我们要告诉父母,收益率能跑赢通货膨胀就可以了。我们要的不是一夜暴富,而是不让手里的钱贬值,不要让退休的生活质量下降。

这里也附上我国历年的通货膨胀率:

上图是国家统计局公布的,过往 20 年的通货膨胀率(CPI 指数)。

平均下来,我国的通胀一般不会超过 3%,想要达到这个收益率,根本不需要冒险炒股、投 P2P……

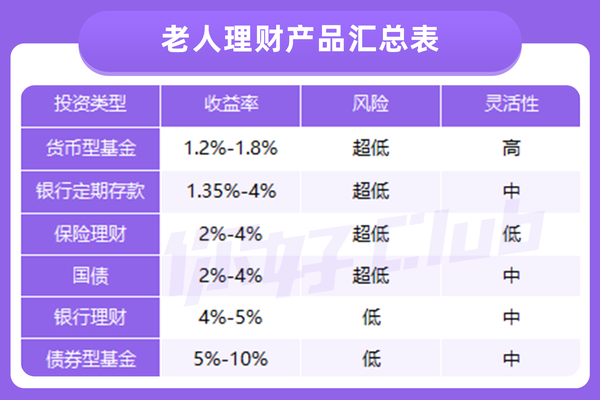

4、适合老人的理财有哪些?

既要已支付保费安全,又要跑赢通胀,老人的钱到底要放哪里呢?

这里直接给大家参考答案:

这些理财都是普通人能经常接触到的,但不同产品的收益、风险、灵活性差异很大:

以上这些产品,基本就能满足老人的理财需求,普通人没必要花时间去钻研股票、期货等高风险品种。

5、父母的钱,该怎么理?

有了适合父母的理财产品, 接下来我们从务实的角度来谈谈,如何为父母分配资金?

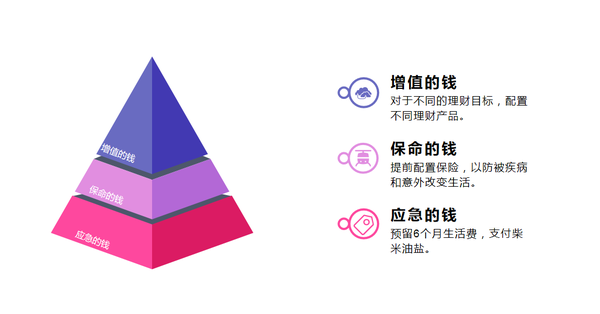

在《20 万如何理财最靠谱》中,我们建议把钱分为 3 部分:应急的钱、保命的钱、增值的钱。

具体到父母的资金配置,也可以分为 3 个步骤:

步骤 1:解决养老金问题

父母退休后就没有工作收入,但是衣食住行一样都不会少。养老金从何而来,这是首先需要解决的问题。

一般来说,这笔钱可以通过社保解决,也可以通过商业养老险解决。

步骤 2:准备保命钱

疾病和意外会导致家庭支出暴增,没有足够的存款会造成毁灭性的打击。

因此,一方面可以每年带父母体检,预防胜于治疗。另一方面,也可以提前给父母买好保险。

比如百万医疗险,每年花一千块左右就能报销 400-600 万。万一不幸得了大病,也不用为医药费发愁,该怎么治就怎么治。

步骤 3:配置增值的钱

老年人理财目标不高,跑赢通胀就行,银行存款、银行理财、年金险等等都可以考虑。

买理财产品,也要注意分散投资,鸡蛋不要放在一个篮子里。

了解完这些基本原则后,下面我们从实操的角度,手把手教大家帮父母理财。