说句实话,大师兄最讨厌的职业是“销售”,最敬佩的职业也是“销售”。

讨厌销售的死缠烂打、油嘴滑舌,敬佩销售越挫越勇的信心和耐心。

就拿保险销售来说,行业犹如过街老鼠,人人喊打,在这种恶劣的环境下,还能坚持本心,销售保险,那你是真英雄。

不过,保险销售滥竽充数者太多,讲清保障的没几个,看懂条款的更是砂里淘金,由此也给保险博得了很多名声:保险都是骗人的;保险只有两个不赔,这不赔那不赔。

保险销售误导的坑,小则受气,大则拒赔。

其中,以下 3 种可以说是销售误导最常见、影响最严重的坑,坑值等级最高,务必要重视。

保险能不能买,不在于钱多钱少,而取决于“健康告知”。

说白了,也就是保险公司需要审核你的健康状况。

健康正常,保险公司求着你买;健康异常,唯恐避之不及。

健康告知随便填,相当于保险买了个寂寞,就跟买彩票一样,能不能中,都在赌。

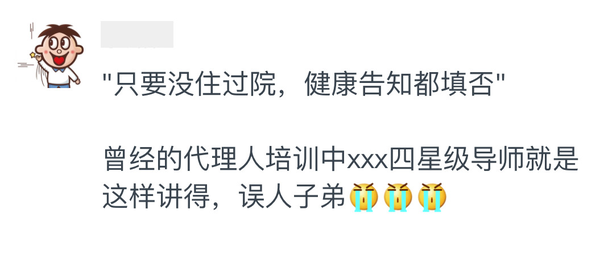

然而,就是如此重要的事情,却被某些无良销售连哄带骗,满嘴跑火车:“只要没住过院,健康告知都填否;如果不确定,那就凭感觉填”。

压根没把健康告知的的重要性放在眼里,

也对,毕竟这些人的眼里只有“提成”,只管卖不管赔。

不过,大师兄要说的是,不认真对待健康告知,足以颠覆我们的理赔结果。这不是大师兄在吓唬谁,实在是拒赔案例见得太多了。

所以,如果大家不想跟保险公司推诿扯皮、对簿公堂,前提还是要认认真真做好健康告知。

具体怎么做,其实还是那 2 句口诀:“有问就答,不问不答”。

这种做法当然也是有法律依据的:

《<保险法> 司法解释二》第 6 条:投保人的告知义务,限于保险公司询问的范围和内容。

总之一句话,能买就买,不能买就作罢,千万不要带着赌徒心态去坚持投保,一旦出了事,不仅白交几十年保费,关键时刻连一份有效的保障都没有,得不偿失。

所以请大家一定要做好如实告知,避免以后理赔不了的情况。

如果身体有异常,不知道怎么买保险,我整理了常见疾病的投保攻略,

你可以随时找我,我会手把手协助你做好健康告知~

“两年不可抗辩”切实维护了消费者的许多权益,但要说它“熬过两年一定赔”,那就是保险行业最大的谎言了。

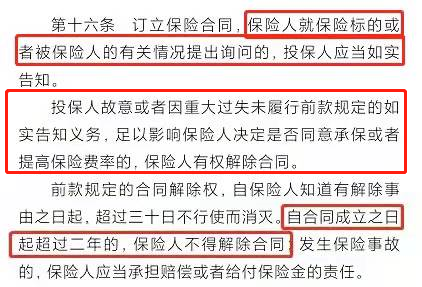

为什么会有这个说法,是基于《保险法》第 16 条:

简而言之,就是这 3 句话整体表达的意思:

(1)对于健康告知,保险人有义务询问,投保人也有义务如实告知;

(2)投保过程中,若投保人隐瞒部分事实,且这部分事实会影响承保结果,两年内,保险人有权解除合同或拒赔;

(3)投保后,若保险合同超过两年,不管投保人有没有如实告知,保险人都不得解除合同。

条款的本意是好的,但却被一些良莠不齐的业务员为了销售保险而钻了空子,很多业务员会拿这条条款去引诱消费者带病投保,并声称过了两年一定会赔。

遇到这种情况,保险公司的第一反应就是“拒赔”。

特别是,投保时重疾已经发生或拖延到 2 年后再进行理赔的恶意隐瞒行为,法院也不一定会帮你,到时候的理赔结果只能是作茧自缚。

总之,大家不要存在幸存者偏差,两年不可抗辩并不是我们带病投保钻空子的理由。

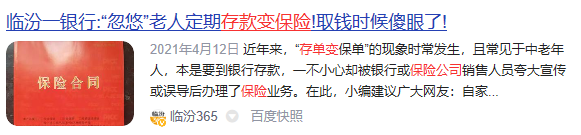

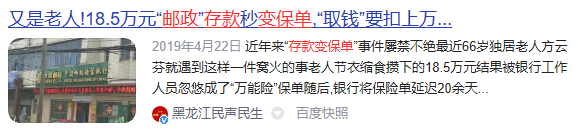

保险名声臭,银行有一半功劳。

去银行存钱反被忽悠买保险,新闻漫天遍野,父母深受其害。

很多人去银行存钱,被工作人员推荐购买其他“收益更高”的产品,出于对银行的信任,很多人没有过多考虑就掏钱了。

等到急用钱上银行取时,才发现“存款变保险”,急用钱时只能退保,而退保又面临着损失,把老百姓套路的体无完肤。

当然,除上面 3 条外,还有一些大大小小的销售误导,需要我们用火眼金睛去看待:

(1)关于理财险,把不确定的分红说成是确定的,以历史较高收益率宣传并承诺保证收益;

(2)诱导消费者退保购买新产品

(3)假借产品停售名义进行虚假宣传,实际并未停售

(4)不顾投保人经济情况,硬推高价产品,保险反而成负担

(5)一味盲从大品牌,贵的才是好的

......

如果你踩了任意一条,也决不能当闷葫芦,大师兄教你 3 招讨回公道:

① 与保险公司友好协商,和平解决

② 通过银保监会投诉,介入调解

③ 上诉法院,终极大法