这四款产品的具体保障如下:

考虑到有些朋友可能看不懂这份表格,

所以大师兄特地把表现相对更好的保障都标红了。

可以看到,红色字在整张表格中分布比较“均匀”,

也由此可见,这 4 款产品各具特色,都有出众的地方。

而大师兄从专业的角度也能够判断出来,

这四款产品不仅核心保障都达标,

癌症二次赔保障、心脑血管疾病二次赔等附加保障也都处于中上水平。

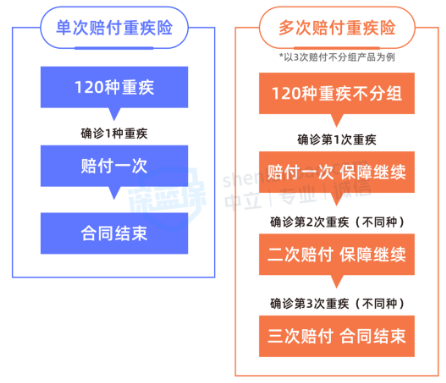

如果我们结合重疾多次赔产品的重疾赔付次数这一优势来看,

虽然每个维度的保障它不一定都是最好的,但和单次赔付重疾险相比,也绝对不差。

不过说到这里,可能就有朋友要说了:

多次赔付固然好,但它如果价格更贵,

那不等于是花更多的钱去保障一些概率极低的事情吗?值吗?

有这样的想法再正常不过,

但它到底贵不贵,咱们还是要用事实来说话。

2、多次赔的重疾险,价格会更贵吗?

到底哪款重疾险的价格最美丽,咱们还得货比三家才知道答案。

为此,大师兄把目前市面上的多次赔产品几乎全捋了一遍。

实话实说,大部分的多次赔重疾险的确价格会高一些,

因为这类型的产品多数只能够选择保终身,在选择的灵活性上相对较弱。

但如果我们从“保终身”的统一维度来看,

大师兄意外发现,

有一些多次赔的重疾险,其实保费和单次赔的产品不相上下,

甚至价格还比单次赔的产品更低!

以上面的 4 款产品举例,来进行保费测算:

可以看到,虽然产品形态有差别,

在完全相同的保额、缴费年限、保障期限、身故保障等前提下,

这两款单次赔的产品在保费上并不占有优势。

比如说,对于不含额外赔但含身故的情况,康瑞人生这款产品的价格就低于另外三款;

而对于含额外赔的情况,女性投保阿波罗 2 号整体价格能便宜好几百!

所以说,那些高性价比的多次赔产品完全可以加入到咱们的候选名单里,

真没必要一开始就把它们排除在外!

不过大师兄也要坦诚告诉大家:

一款好的单次赔重疾险,对普通人来说其实也已经够用了,

没必要非“多次赔”不可,

如果是发现了价格便宜、保障也好的多次赔重疾险,

同时也正好在你的预算范围内,

这种情况再考虑多次赔付的重疾险。

那么我们到底该如何选到一款合适自己的重疾险产品呢?

别急,看完下面五大真相,你就对它了若指掌。

当然,如果你觉得找产品很麻烦,也别担心,

大师兄已经帮大家把好的产品都挑出来了,在文章的第三段就能看到!