在为大家介绍和泰人寿超级玛丽7号重疾险的保障内容之前,深蓝君先为大家做个说明:“超级玛丽7号重疾险,其实就是超级玛丽6号和超级玛丽青春版的一个合并版本”。

而在更名之后,其保障方面上的内容几乎没有什么改变。

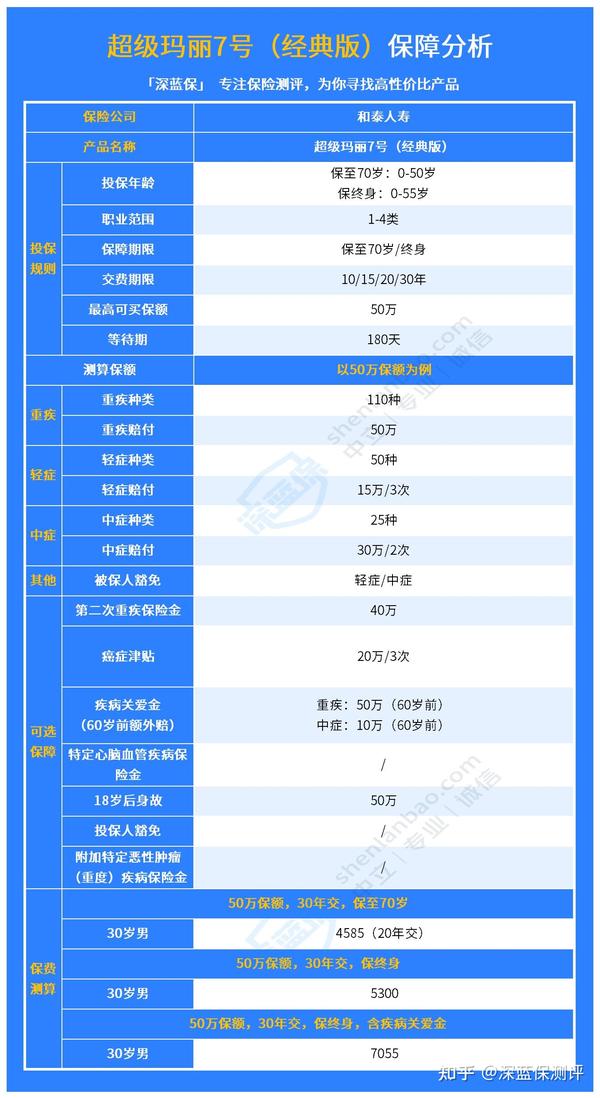

回归正题,和泰人寿超级玛丽7号重疾险的保障内容都涵盖哪些呢?让我们一起先来看看下面的和泰超级玛丽7号产品保障分析图:

首先,深蓝君先介绍一下和泰超级玛丽7号的投保规则:

了解了和泰超级玛丽7号的投保规则后,我们再来看看和泰超级玛丽7号的保障内容,想必这也是大家比较关心的部分内容吧。

和泰人寿超级玛丽7号重疾险的保障内容,主要有基础的重疾/中症/轻症保障,以及癌症津贴、60岁前额外赔、二次重疾保险金。

和泰人寿超级玛丽7号重疾险的重疾基础保障种类为110种,其中包括了法定的28种高发重症疾病,赔付比例为100%保额。

此外,其对中症和轻症的赔付比例分别为60%和30%,且保障范围也涵盖了原位癌等12种高发的中症和轻症疾病。

值得注意的是,和泰超级玛丽7号对中症的赔付比例为60%,比市面上常见的50%要高一些。所以综合来看的话,这款产品在基础保障上的表现还是比较出色的。

被保险人首次患的是恶性肿瘤重疾的话,过了1年间隔期后若出现恶性肿瘤的新发、持续、复发、转移中任何一种,即可获得40%保额赔付,最多可获赔3次,总计40%*3=120%保额。

而如果被保险人首次患的是非恶性肿瘤重疾,和泰超级玛丽7号是不会进行赔付的。

而总的来说,这款产品相比于其它重疾险癌症津贴中常见的3年间隔期,其1年的间隔期相比来说就短了很多。

被保险人在60岁前首次确诊合同中约定的任何一种重疾,且间隔期3年之后再次确诊同种重疾或者其它重疾的话,可以获得额外赔付的80%保额保障金。

和泰超级玛丽7号的第二次重疾保障金保障内容,相比于其“前身”来说赔付的力度变大了,且取消了关于60岁后二次患重疾的一个年龄上的限制。

等于说,这部分赔付条件对投保人来说更友好了,还是非常不错的。

附加这项保障后,如果被保险人在60岁前患合同约定的重疾或中症的话,可以获得一定比例的额外赔付。重疾赔付比例为100%,中症赔付比例为20%。

例如:

小王在投保时附加了疾病关爱金的保障,且保额为50万,若其在60岁前不幸患上合同约定的重疾,则可以在获得原先50万保额赔付的基础上,额外获得50万*100%=50万的赔付,共100万。

综上所述,和泰人寿超级玛丽7号重疾险无论是从基础保障内容上看,还是从疾病关爱金等附加保障来看,其表现都算是比较不错的。

但如果将和泰人寿超级玛丽7号重疾险放到市场中来看的话,与其它重疾险产品进行对比之后,它还值得投保吗?让我们一起来看看下面的内容。