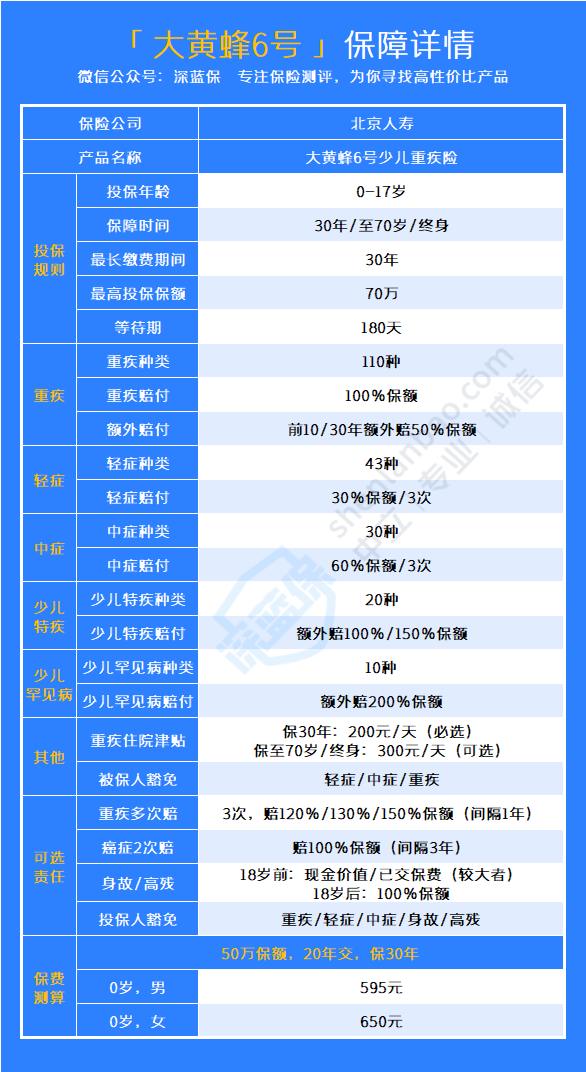

我将这款产品的具体保障整理成了表格,如下:

可以看到,大黄蜂6号少儿重疾险的保障非常丰富。不过,要说哪些保障比较有特色,当属少儿特疾和少儿罕见病、重疾多次赔和癌症2次赔这几项。

其中,少儿特疾和少儿罕见病为必选责任,而重疾多次赔和癌症2次为可选责任。

1、少儿特疾、少儿罕见病

作为一款少儿重疾险,大黄蜂6号少儿重疾险对于少儿高发疾病和少儿罕见疾病的保障力度是市场上少有的水平,主要体现在:

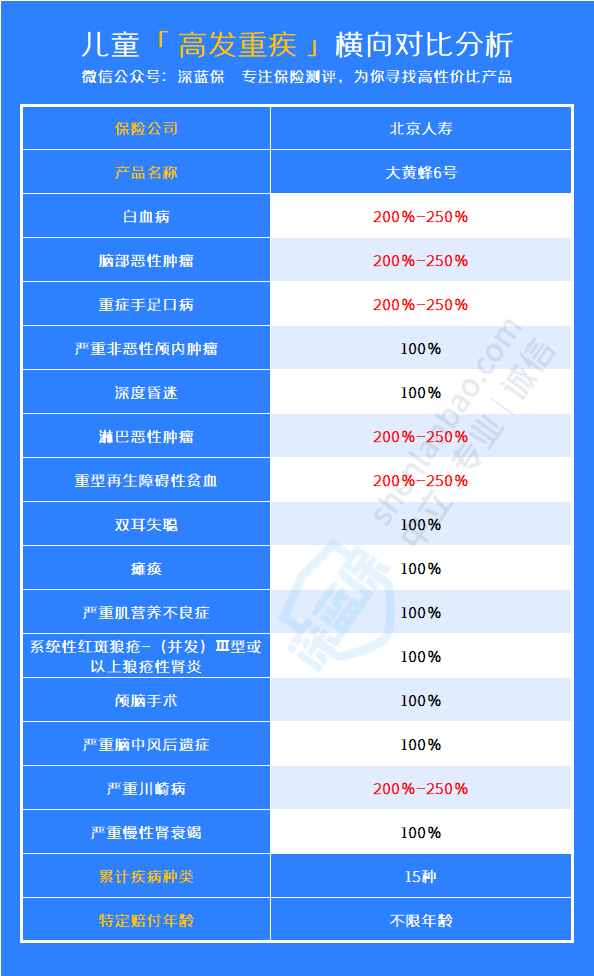

少儿高发重疾的保障情况如下:

而市面上大多数的儿童重疾险,只有少儿特疾这一保障,且大多存在赔付年龄的限制,比如18岁前或30岁前,且没有保障少儿罕见疾病。

由此可见,大黄蜂6号少儿重疾险对于少儿高发疾病和少儿罕见病的保障情况是相当不错的。

这样一来,如果孩子真的不幸确诊了这些疾病,就可以拿到更多的保险金。这笔钱可以用作治疗费,能极大程度上缓解家庭的经济压力。

2、重疾多次赔

如果附加上这一保障,那么自首次重疾确诊满1年后,再次确诊其他重疾的,可以再赔一笔钱,最多可以赔3次,每次间隔1年。

此外,这一保障的赔付比例还能一次递增,具体如下:

第二次,赔付120%保额;第三次,赔付130%保额;第四次,赔付150%保额

如今,我国的医疗水平在不断提高,重疾的治愈率也越来越高。

但如果买了单次赔付型重疾险,且理赔过一次重疾险,想要投保新的重疾险,继续获得重疾保障,几乎是不可能。

而如果投保的是多次赔付型重疾险,在被保人理赔过一次重疾险,则还可以继续拥有保障。

由此可见,这一项保障还是很实用的。

如果给0岁男孩投保这款产品,保额50万,分30年交,保至70岁,附加上这一保障后,价格也就比原来高了两三百。因此,还是非常值得附加的。

3、癌症2次

对这一保障有比较多了解的朋友或许会发现:大黄蜂6号少儿重疾险只保障了首次重疾为癌症,且3年后仍然处于癌症状态的情况。

包含癌症的新发、复发、持续、扩散、转移等。

而市面上大多数重疾险的这一保障,对于首次重疾不是癌症,180天确诊癌症的情况,也能赔一笔钱。

相比于市面上大多数重疾险,大黄蜂6号少儿重疾险的癌症2次,理赔门槛要更高一些。如果附加后不贵,可以附加,如果附加后涨幅超过30%,那可能性价比不是很高。

解析完了它的特色保障,我们再来看下大黄蜂6号少儿重疾险的优缺点。

优点:

(1)附加重疾多次赔后,重疾保障力度大大增强

大黄蜂6号少儿重疾险可以附加重疾多次赔,附加后,重疾一共能赔4次,且赔付比例依次提高。

(1)少儿疾病保障好,且赔付不限年龄

大黄蜂6号少儿重疾险覆盖了15种少儿高发疾病,且最高能赔250%保额。买50万,能赔125万!

此外,还保障了10种罕见病,确诊可以获赔3倍保额。

值得圈点的是,它的于少儿特疾和少儿罕见病保障,均不限制赔付年龄,最长能保障终身。

(2)高发轻/中症全覆盖

它对于12种高发轻/中症的保障情况如下:

可以看到,在12种高发轻/中症疾病中,大黄蜂6号少儿重疾险做到了全覆盖,获赔的概率更高。

(3)有重疾住院津贴

相比于大黄蜂5号,升级后的大黄蜂6号少儿重疾险增加了重疾住院津贴这一保障。

如果选择保30年,那么按照200元/天进行给付;如果选择的的是保至70岁/终身版,那么按照300元/天进行给付。

(4)性价比高

大黄蜂6号少儿重疾险,不仅保障全面,价格也有很大的优势。

如果给0岁孩子投保,保额50万,不附加任何可选责任,保30年,分20年缴费,一年的费用在600元左右;即便附加了重疾住院津贴,保至70岁或终身,保费最便宜才1200元,最高也不到1900元。

附加上重疾多次赔后,也是多次赔付少儿重疾险里的性价比之王。

缺点:

(1)癌症2次赔,理赔门槛高

这项保障限定了首次重疾为癌症,要确诊满3年后,再次确诊癌症的,才能获赔100%保额,理赔条件很严格,获赔概率更低。

此外,还需要注意一点:

大黄蜂6号少儿重疾险,对于选择了不同保障期间时,重疾额外赔的条件也有所不同:

选择保30年版:保单前10年得重疾,额外赔50%保额

选择保至70岁/终身版:保单前30年得重疾,额外赔50%保额