老规矩,我们先来看看产品的保障内容:

作为市面上第一梯队的代表产品,我们来看看金玉满堂终身寿险的优势有哪些。

我们买增额终身寿险,重点看重的还是长期储蓄的功能,也就是说活着的时候,怎么用这笔钱。

活着的时候能用的这笔钱,重点跟现金价值有关。

现金价值,其实就是我们能自由使用的钱,只不过是固定在保单里。

简单点理解,就是需要用钱时,我们可以选择退保或减保,现金价值有多少,我们就能拿回多少

以 30 岁男性为例,年交保费 10000 元 ,交 10 年,总保费 10 万。

投保第 8 年,现金价值变成 89526 ,超过已交保费 8 万元。

后续第 30 年,也就是 60 岁时,现价变成 24 万。

70 岁时,现价变成 33.9 万,80 岁时,现价变成 47.8万......

越往后,现金价值越高。

而且,我们看到,如果中途一直没有操作减保等,从 50 岁开始,现金价值和身故保额变成一样。

这就有一个好处,不用等到身故才能拿回那么多钱。

我们买增额终身寿险,其目的就是把它当做一个投资理财的工具。所以收益率就是我们必须要看的一点。

通常我们是用 IRR 来衡量一款产品的实际收益率。

IRR 的高低,与保单预定利率有关,一般情况下,预定利率越高,IRR 也会越高。

我直接用市面上几款增额终身寿险来对比看看:

可以看到,金玉满堂终身寿险的收益率表现是最好的。

各年龄段都是最高的,预定利率 3.5% ,40 岁 IRR 能达到 3.45% 以上,而且 3.45% 还是复利,如果转换成单利,数字会更大。

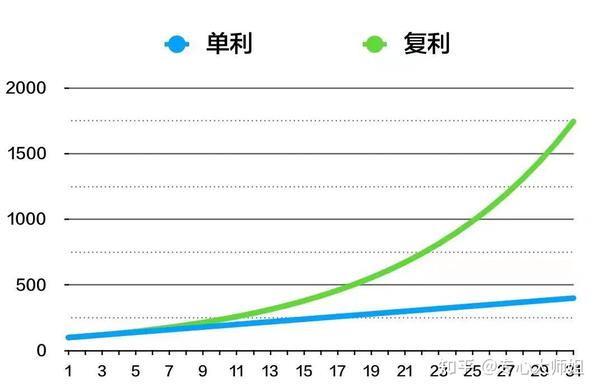

下面这张图,可以直观的看出来,同等收益率下,单利和复利的差别,时间越长,差距越大。

增额终身寿的使用灵活性,主要体现在减保。

金玉满堂终身寿险在这两个方面表现还不错,没什么乱七八糟的限制。

减保,说白了,有点类似于取钱的意思,只不过取的是账户里的现金价值。

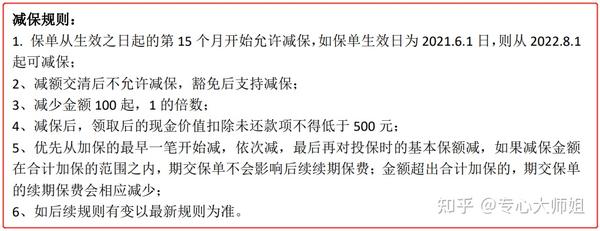

金玉满堂的减保规则比较好的一点是限制很少。

市面上某些产品有的以 20% 保额或 20% 保费为上限,有的会规定减保后的现金价值或保额/保费不能低于某个值。

从灵活性来看,最优秀的减保规则,肯定是以现金价值为标准比较好。

金玉满堂就是这样规定的:减保后,现金价值 ≥ 500 元,就可以了,算是目前比较宽松的减保要求了。

综合来看,金玉满堂现价高、使用灵活,收益也不低,非常适合需要长期规划现金流的朋友。