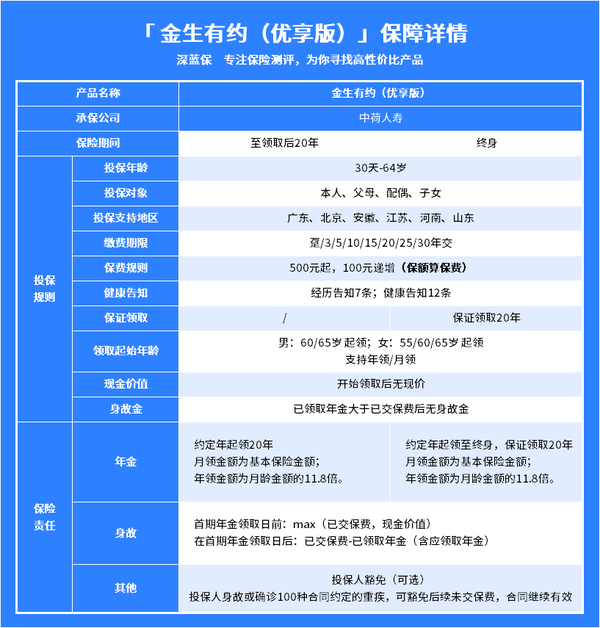

为了让大家更好地了解金生有约优享版养老年金险,这里将它的基本情况整理在一张表格中:

从上表不难看出,金生有约优享版养老保险的保障不复杂,但优点真不少:

(1)年龄限制宽松

最高支持64周岁投保,对大龄朋友友好。

尤其是年轻时没有交社会养老保险的朋友,金生有约优享版给他们提供规划养老金的机会。

(2)保障期限可短可长

中荷金生有约优享版养老年金的保险期限,有两个版本可选:

这两个版本领取规则是一样的,但同样的保费投入,两个版本相比,保20年版本每年领取的钱会更高一些。

建议大家可以这样选择:

如果你家里有长寿基因,可以选保障终身版本,这个版本也更适合大部分人的养老需求;

如果注重养老期间的生活品质,在退休后20年的养老黄金期内想要领更多钱,考虑选保障20年版本。只要你还没开始领养老年金,就可以反悔,变更这个保障期限。

(3)领取方式灵活选

除了交费方式灵活外,领取方式也很多样,男性从60岁/65岁开始领钱,女性从55岁/60岁开始领钱,支持按月领、年领,两种方式领的钱是不一样的:

活到同样的岁数,月领的钱会比年领的钱多一些,但年领的钱可以一次性给付一年的养老金。

两种方式各有优劣,大家按照自己的喜好来选择就行,这个领取方式也是可以灵活变更的。

(4)投保门槛低,交费方式灵活选

绝大多数的养老保险,都是按年交保费的,按月交保费的很少。

而中荷金生有约优享版年金险,就是一款可自主选分年交、分月交的养老年金险。

月交的缴费方式更符合年轻人的消费习惯,尤其是对于月光族的年轻朋友非常友好。比如:在每月工资到账之后直接划扣保费,比起年交保费,月交保费,压力大大降低,也能培养攒钱习惯~

而且,金生有约优享版与一般年金险最久分20年交费不同的是,金生有约优享版最长支持分30年交费。

这点对于前期预算不多的年轻朋友很贴心了,延长交费期限,既可以减轻每期的交费压力,也能提高累计交费,为养老准备好充足的养老钱。

不止如此,金生有约优享版是按保额(即退休后每月领的钱)来确定保费的,500元起投。

最高不超过50万元,大家可以根据需求,选择合适的保额。

举个例子: 假设25岁的专小姐想55岁退休后每月领2500元,活到老领到老,那么她需要这样交费:

缴费期限越长,每期交费压力越小。几百上千块钱就能上车,普通家庭都能买得起。

(1)支持保单贷款、减保

在本合同有效且累积有现金价值的情况下,可以向保险公司申请借款,最高贷出80%的现金价值,可以帮助我们应对不时之需。

另外,还没领取养老年金前,如果急需用钱,金生有约优享版可以通过减保提取现金价值。

每个保单年度内累计申请减少的基本保额,不得超过本合同生效时基本保额的20%就行。

(2)支持加保

有闲钱想追加的,还可以加保。金生有约优享版年金险对于加保的规则如下:

①首期年金领取日前(不含)的每个保单周年日前 30 天内; ②加保保额 100 元的整数倍; ③加保限额: a.N次加保权:开始领年金前,每年能加保1次,每次加保不超过20%的初始保额; b.1次特别加保权:在开始领年金的前1年,可以再加保1次,不超过100%保额。 ④加保和险种变更每个保单年度内仅限一次 (3)支持附加“投保人豁免”责任 这当投保人与被保人不是同一人时,可以选择附加“投保人豁免”责任,支持身故及110种重疾豁免。

投保人豁免,指的是在投保人发生重疾、身故时,保单后期未交保费都不用交了。

只要有一方发生风险,则后续双方的保费都不需要再交了,保障继续有效。

附加了投保人豁免后,需要额外多支付保费,可以提前规避风险,使我们的家庭保障更加完善,适合保费交得比较多、家庭顶梁柱的朋友附加。

除了保障上优势多多外,金生有约优享版年金险利益也很不错,到底利益有多高?咱们接着来看。