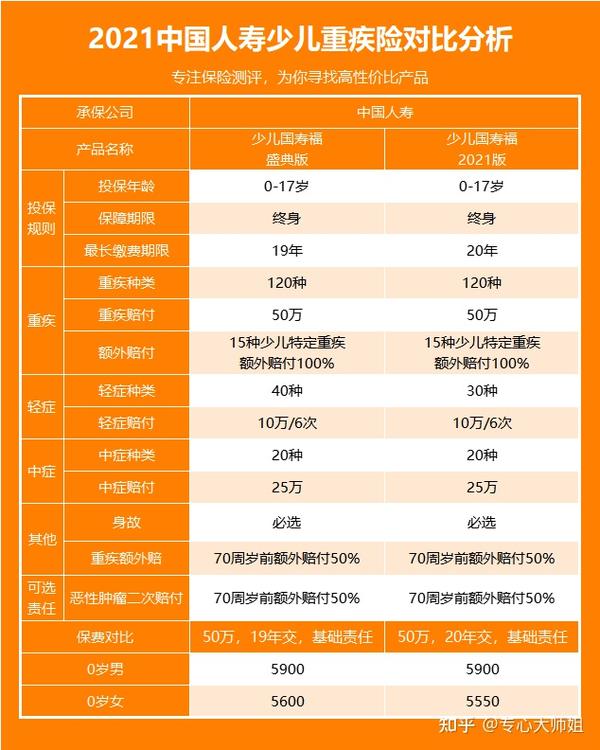

最后我们再来看看国寿福少儿重疾险系列的保障情况,废话不多说,直接上图。

国寿福少儿重疾险分为:少儿国寿福盛典版和少儿国寿福2021版,我们来看看它们的保障有何差异。

可以看到2款产品在重疾保障方面都一致,而且对于15种少儿特疾均额外赔付100%,也就是买50万能赔100万。

虽说都是15种少儿特疾可额外赔,那在具体疾病种类上有没有区别,我们来看看:

可以看到,2款产品在少儿特定重疾的保障上可以说是一模一样,不仅赔付比例相同,连疾病种类也一致。

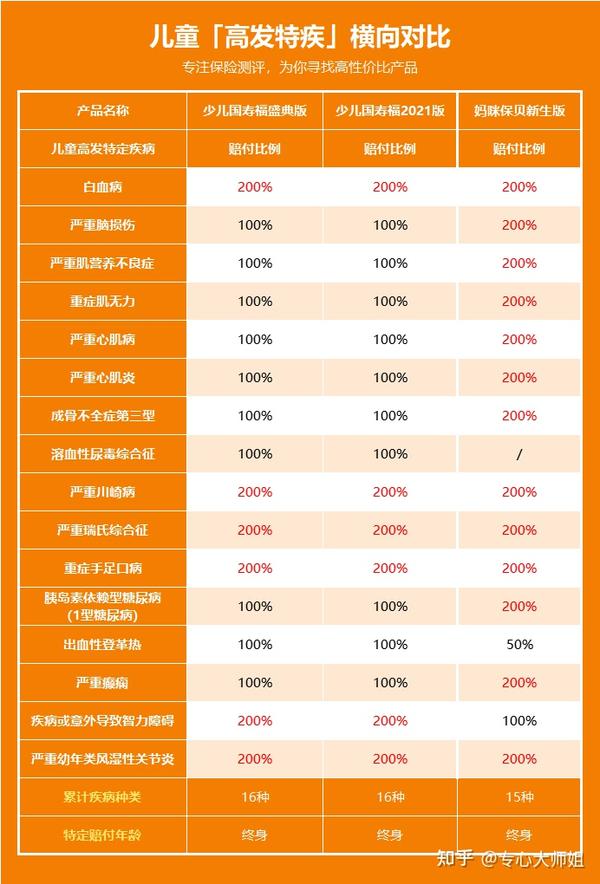

既然聊到这了,按照大师姐的风格,必定要给大家捋一捋这2款产品对于少儿高发重疾的保障是否全面。

具体看下图:

我们通过上图可以看到,少儿国寿福盛典版和少儿国寿福2021版2款重疾险对于16种少儿高发重疾的保障还是非常全面的,可以说基本都涵盖在内,而且是终身保障。

市面上很多少儿重疾险对于少儿高发重疾额外赔的保障一般都是保至18岁或30年,所以在这点上来说,还是非常值得肯定的。

不过有一说一,2款产品所包含少儿高发重疾可额外赔的疾病种类还是少了些,如妈咪保贝新生版少儿重疾险,对于高发少儿重疾额外赔可保障的疾病种类就较为全面,所以对于少儿国寿福系列产品来说还有进步的空间。

虽然少儿国寿福2021版比少儿国寿福盛典版少了10种轻症,但是通过高发轻中症对比我们可以看到:

2款产品在高发轻中症保障上没有缺失,再加上赔付比例、赔付次数都相同,所以大师姐认为这2款产品在轻中症保障方面差别并不大。

重疾额外赔和恶性肿瘤二次赔付感觉是中国人寿重疾险的标配保障,成人重疾险有,少儿重疾险也有。

因为这2项责任两款产品都相同,所以放在一起说说。

重疾额外赔:70周岁前除此确诊合同内约定的重大疾病,则保险公司按合同约定的基本保额的50%额外给付一笔重疾保险金,买50万保额,能赔75万。

晚期恶性中立-重度保障:初次确诊恶性肿瘤-重度,并给付过重大疾病保险金后,再次确诊恶性肿瘤-重度,则保险公司还可赔付100%基本保额,累计给付2次为限,且后一次“恶性肿瘤-重度”确诊之日需与前一次“恶性肿瘤-重度”确诊之日需满3年。

因为少儿国寿福盛典版最长缴费年限为19年,而少儿国寿福2021版最长缴费年限为20年,所以我们无法公平的去对比二者的保费情况。

不过大师姐依旧测算了一下2款产品的保费,给大家做一个了解:

案例:50万保额,保终身,基础责任

0岁男:5900元/年;0岁女:5600元/年

0岁男:5900元/年;0岁女:5550元/年

两款产品保费的差距并不大,主要是由于缴费年限不同和轻症数量不同而带来的差异。

从保障责任、疾病种类、产品价格等方面分析了上面的6款中国重疾险,其实我们可以看到,都没有特别明显的不足。

有人吐槽产品赔付比例低,这是缺点,但其实是因为你们看到的其他产品赔付比例高,相当于你是100分,看到80分的东西,就觉得别人分低。

但如果120分的人看你100分,同样也会觉得你分低,所以赔付比例高低只是一个相对的结果,大家能接受就考虑一下,觉得低了就看看其他产品,没有好坏之分。

当然,吐槽最多的就是中国人寿重疾险都绑定了身故责任,导致价格很贵。