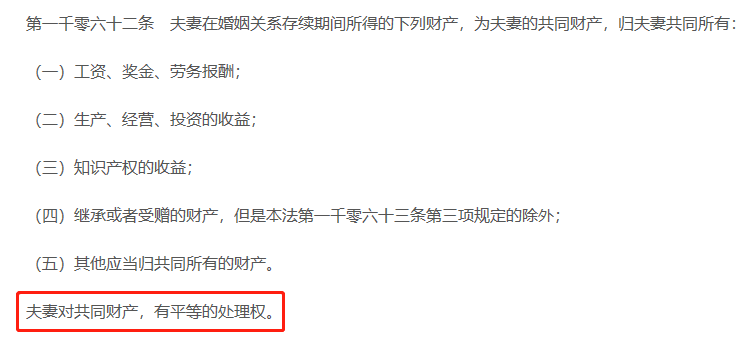

这样后面无论结婚或离婚,这些钱都不会变成夫妻共同财产。万一感情破裂,保单里的现金价值也都是掌握在自己手里,不需要做财产分割。

5、企业主/老板可以买——资金周转

创业失败、生意萧条,面对生活中众多至暗时刻,我们可能急用一笔钱进行资金周转。

但如果我们投资出去的钱被套牢了,就很难进行资金流转。

比如股票基金,如果被套了,割肉又舍不得,等待反弹更不知道何年马月。

这种情况下,我们就不得不四下借钱,或者找靠谱的机构进行贷款,但也无疑会遇到贷款利率高、现金流难找等问题。

但增额终身寿则可以很好的解决此类问题,它除了能减保取现,急用钱需要资金周转的时候,还可以通过“保单贷款”的形式贷出一大笔钱。

保单贷款,本质上贷的是自己的钱,它只是以保单的现金价值作为基础,然后按一定的比例和利息向保险公司借钱出来。

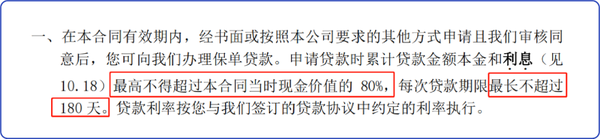

具体能贷多少,能贷多久,条款中也有明确规定,以某款增额终身寿为例:

它最高可以借贷现金价值的 80%,贷款期限为 6 个月。

保险公司衍生出保单贷款这一功能,既不用退保,也不影响征信,对大家来说既能有保障,又能解燃眉之急。

而且,保单贷款还有两个好处:

(1)贷款利率相对较低

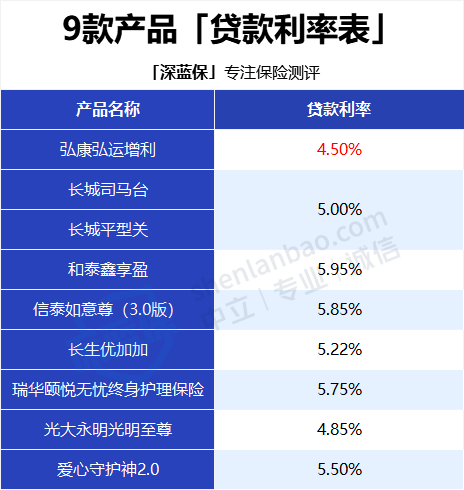

我专门收集了几款增额终身寿的贷款利率,可以供大家参考:

可以看到,增额终身寿的保单贷款利率一般在 4%-6% 之间,这个贷款利率虽然不是最低的,但相比一些网贷、商业贷,还是偏低的。

像支付宝的借呗,微信的微粒贷,等互联网借款平台,贷款年利率已经在 9%~20% 之间。

而且,如果买的是弘运增利,贷款利率比银行都低,大部分银行一至三年的贷款利率是4.75%。

(2)保单贷款期间,现金价值依然复利增长

钱贷出去,但现金价值的增长不会受到影响。

只要在 6 个月内将已交保费与利息还上,就不会影响现金价值的增长;当然有的产品,只还利息不还已交保费也是不影响的,不过到后期总利息会比较大。

大家可以根据自身情况选择还款方式。

总之,增额终身寿险收益达到上限的速度快,前期保单现金价值高,是一种百搭的储蓄险产品。

- 有些是年轻人,想强制自己储蓄,克服消费主义倾向;

- 有些是生意人,希望资金稳定增值,但是急用时也能拿得出来;

- 有些是选择困难症,既想这笔钱用作自己养老,又想留笔钱给孩子;

- 有些是父母想作“嫁妆”,又希望避免子女遇人不淑,资产被“渣男”分走……

如果有以上任何需求,都可以通过增额终身寿来解决。

中场休息!

文已过半,关于“理论”部分的内容已经全部介绍完毕!

如果你都已经看到这里了,不妨双击屏幕点个赞,大师兄码这么多字真心不易,也可以收藏起来,日后多多研习~~