为了让大家更好的判断是否要买泰康瑞添寿终身寿险,深蓝君将它和另一款互联网产品进行了对比,并将它们的投保规则和收益列了出来,我们一起来看看:

下面我们从投保规则、加保规则和收益这三方面来分析一下泰康瑞添寿和平型关这两款终身寿险产品。

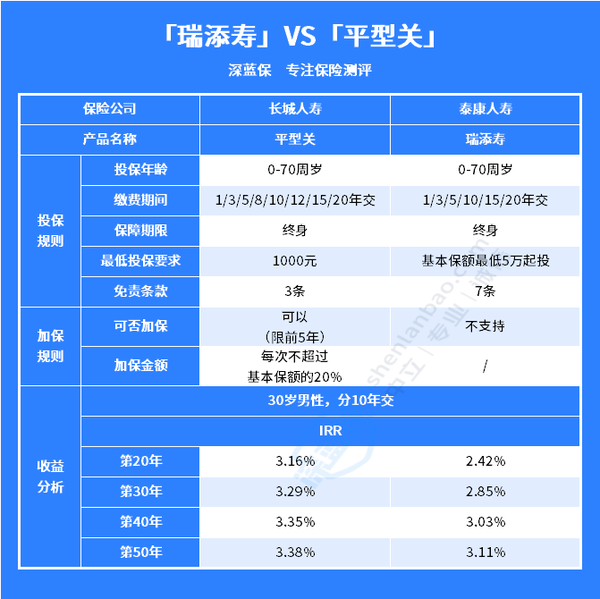

泰康瑞添寿终身寿险和平型关的投保规则主要是最低投保要求和免责条款不同。

平型关的最低1000元保费就能投保,泰康瑞添寿终身寿险则需要保额5万元起投。

假设30岁的男性,买5万元泰康瑞添寿终身寿险的保额,分20年交费,每年需要交4611元。

这样看来,平型关的对于最低投保金额的要求更宽松。

再来看看这两款产品的免责条款,平型关的免责是法定3条,而泰康瑞添寿终身寿险的免责条款有足足7条,对于消费者来说免责越少越好。

所以从投保规则来看的话,平型关的投保规则相对更加宽松一些。

上文我们单独分析泰康瑞添寿终身寿险的优缺点的时候,也说了泰康瑞添寿终身寿险的灵活性较差,不支持加保。

相比之下,平型关的灵活性更好一些,虽然对加保有金额和时间的限制,但至少是支持加保的。

相信大家还是最关注增额终身寿险的收益情况,那么我们通过IRR收益率来看看这两款产品的收益表现。

通过上表,我们以“30岁的男性,分10年交费,买10万保额”,来测算泰康瑞添寿终身寿险的收益率,可以看到在持有保单20年的时候泰康瑞添寿终身寿险的IRR为2.42%,在持有保单40年时,IRR才刚超过3%.

以“30岁的男性,分10年交,每年交10万”,来测算平型关的收益率。

在持有保单10年的时候,平型关的IRR已经大于3%,达到了3.16%,在持有保单第40年的时候,IRR为3.35%。

综上,无论是从投保规则、加保规则还是收益来看,同为互联网产品的平型关表现要优于泰康瑞添寿终身寿险,相信大家看到这里,也清楚“泰康瑞添寿终身寿险值得入手吗?”这个问题的答案了吧!