在开头处我们说到,超级玛丽7号作为超级玛丽重疾险中的又一大热产品,其在保险圈内的讨论度一直居高不下。

那么超级玛丽7号重疾险怎么样?超级玛丽7号重疾险有没有继承它“前身”优质且全面的保障表现呢?让我们先来看看下面的超级玛丽7号重疾险保障分析图。

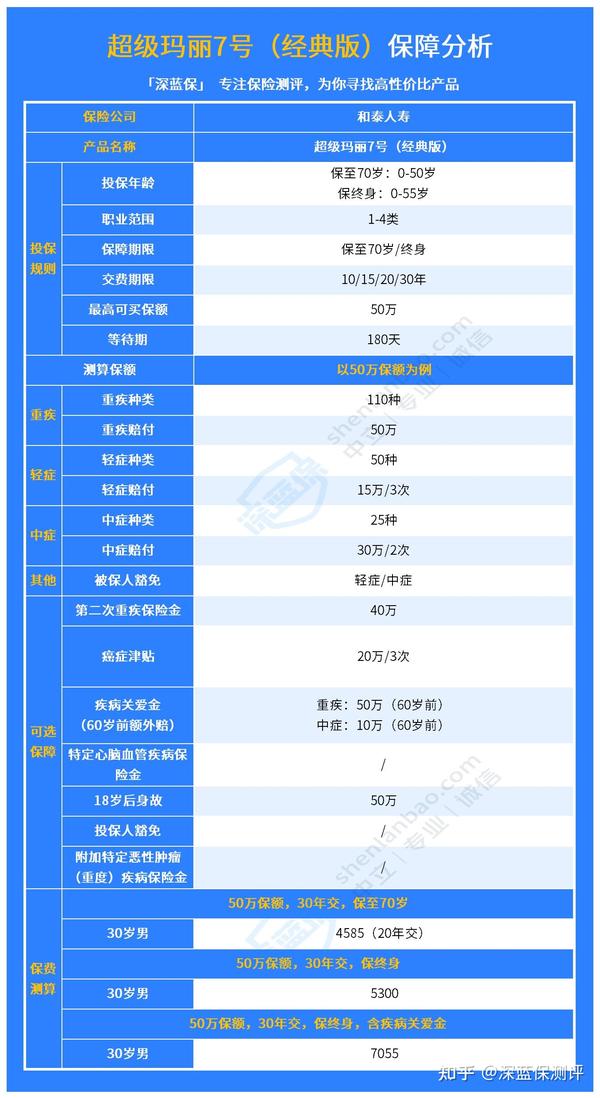

在此,深蓝君先为大家说明一下,超级玛丽7号(经典版)重疾险其实就是超级玛丽6号和超级玛丽青春版的合并版本。在更名之后,其保障内容并没有任何的改变。

那么超级玛丽7号重疾险怎么样?表现到底如何呢?我们一起来从其投保规则和保障内容方面来看一下。

超级玛丽7号重疾险分为保至70岁和保至终身两种,选择保至70岁的情况下投保年龄限制为0-50周岁,选择保至终身时投保年龄限制为0-55周岁。

此外,投保职业限制为1-4类,交费期限可从10/15/20/30年之中任选其一。最高可买保额为50万,等待期为180天。

为大家简单带过了一下投保规则之后,让我们再来看看这款产品的一些保障内容。

①重疾、中症/轻症保障

超级玛丽7号重疾险这款产品的重疾保障覆盖了法定的28种高发疾病。

而在中症和轻症这方面来看的话,中症的赔付比例为60%,相较于市面常见重疾险对中症的50%赔付比例会稍微高一些;轻症的赔付比例则为30%。

此外,轻中症的保障范围也覆盖了恶性肿瘤-轻度、原位癌等12种高发的轻/中症疾病。所以综合来看的话,其在重疾、中症、轻症方面上的保障还是很全面的。

②第二次重疾保障金

若投保人投保超级玛丽7号重疾险,被保险人在60岁前首次确诊重疾、且间隔3年后再次确诊同种或其它重疾的话,可额外获得保额80%的赔付。

相对超级玛丽7号的“前身”来看的话,超级玛丽7号在这条保障中取消了60岁后再次患重疾的一些年龄限制,且赔付力度更大了。

③60岁前额外赔

若被保险人在60岁前初次确诊合同约定的重疾/中症的话,可额外获得100%/20%保额的赔付。等于说如果被保险人在60岁前初次患重疾,且保额为30万的话,即可获得60万的赔付。

④癌症多次赔付(癌症津贴)

被保险人首次患恶性肿瘤重疾,且间隔1年后出现了恶性肿瘤的新发、复发、持续或转移的话,每年可获40%保额的赔付,最多能赔3次,也就是总共120%保额的赔付。

相对市面上其它重疾险来说,其赔付的间隔比其它产品要短很多(一般为3年),这代表超级玛丽7号重疾险在这块的保障,在需要的时候会来得更及时。

但值得注意的是,超级玛丽7号重疾险在针对被保险人首次患非恶性肿瘤重疾的情况下,是不会进行赔付的。

综合来说,超级玛丽7号重疾险不论是在重疾、中症、轻症方面上的保障来看,还是从二次重疾保障金等附加保障来看,其保障内容都非常全面,还是非常值得投保的。

那么,超级玛丽7号和作为同是重疾险大热的达尔文7号之间有何区别呢?超级玛丽7号和达尔文7号哪款产品更好呢?让我们一起来看看。