对于一些身体比较弱的朋友,一年看个几次门诊很常见,花的钱还是让人有些肉疼的。

如果你想少花点钱,可以考虑下门诊险。

① 门诊险,有什么特点?

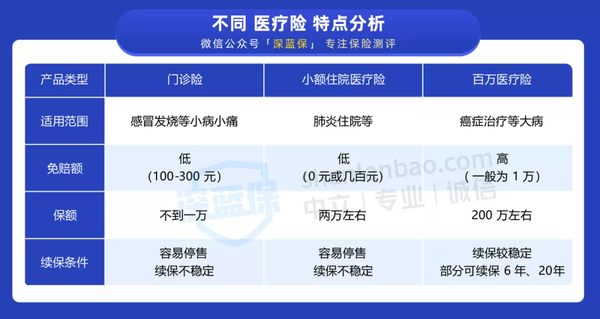

门诊险属于医疗险的一种,市面上的医疗险大概能分为 3 类,即门诊险、小额医疗险、百万医疗险。

这 3 种医疗险到底区别在哪?为了方便大家了解,我们整理了一张表:

直接说结论:

门诊险主要用来报销一些小病,比如感冒、发烧,适合给孩子或身子比较弱的人买。

这里需要提醒大家,门诊险最大的不足在于:没法保障大病风险。

所以,一定要先买了百万医疗险后,再去考虑门诊险,毕竟要优先保障不能承受的大病风险。

感冒发烧即便保险不能报,也无非就是多花点小钱,任何人都能承受。

下面跟大家聊聊,门诊险该怎么挑才能不踩坑?

② 门诊险,到底该怎么选?

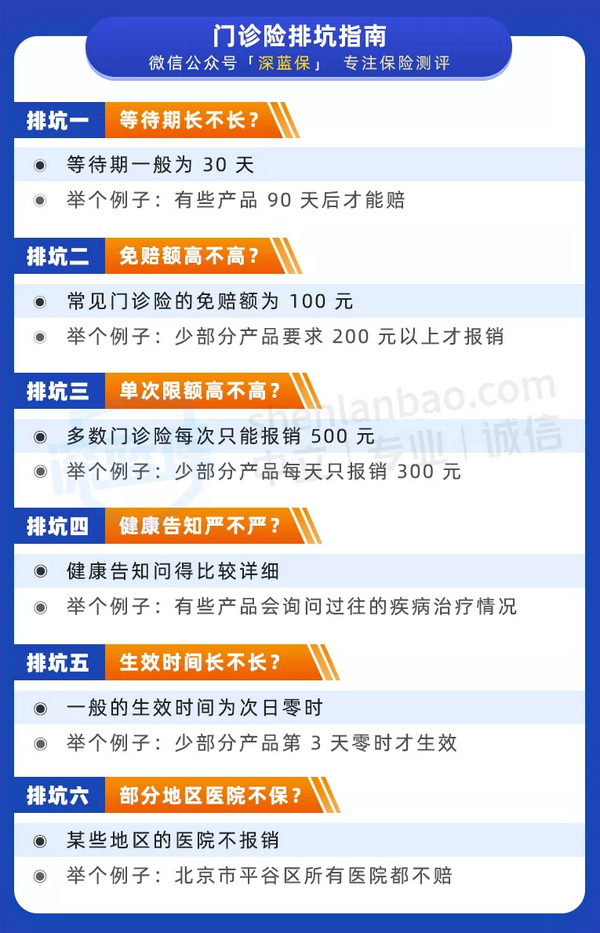

门诊险的使用频率很高,如果不小心买的产品比较坑,就得不偿失了。

深蓝保实验室测评了几十款门诊险后,为大家总结了一份排坑指南:

我们给大家举几个常见的例子:

如果你想报销更多的费用,就可以选择报销上限高的,比如每天报销 500 元、甚至没有限额的门诊险。

住在北京平谷区的朋友,有些产品约定当地医院不赔,就可以选择没有这个限制的产品。

这里提醒下大家,理赔时一定保留好自己的病历、发票,这样理赔会更快。

在下面的具体测评中,我们会帮大家重点排查上面提到的这些坑。