商业医疗险可以帮我们报销得更多,而且报销范围更广!

①报销额度更高

医保的一大缺陷是,它可能hold不住大病的医药费。

国家统计局每年会发我国卫生支出数据,这就是每年的医药费用,其中社会卫生支出说的是医保支出,个人现金支出则是自费部分。

2018年卫生支出是4万亿左右,其中医保支出占了60%,个人自费部分是40%。

这样的比例如果是面对花费一万几千的小病小痛,自付40%大部分人都能承担得起。

很多城市医保报销有限额,以北京为例,职工医保住院每年报销限额50万,居民医保限额25万,像很多重大疾病和伤害,治疗费用都是不够的,例如重度烧伤等。

如果缴的职工医保还好,老王是居民医保,他自费部分至少是45万。这对于普通家庭来说,拿出这笔钱还是非常难的。

另外很多城市对于新缴纳报销额度更低,比如说深圳缴纳不满6个月的,每年报销额度为10万左右(具体要看当时的社会平均工资),如果生了大病,完全不够用。

而百万医疗险可以有三四百万,甚至600万的保额;

即使是花费再多的大病,也可以轻松应对了。

②报销不限社保

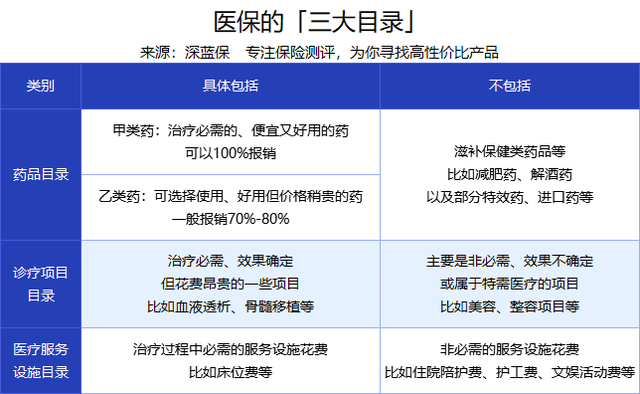

医保另一个局限性,是只会报销三大目录内的费用!

就拿药品费用来说,只有在药品目录内才可以报销。

甲类药可以100%报销,而乙类药只能报销部分费用;除此之外,还有丙类药,常见于进口药、特效药,一分都不能报销!

但是,有近 98% 的药品是不在医保范围内的,如果要用到这些药品,只能全部自费。

而很多商业医疗险不会有医保目录限制,所有药品费用都可以报销,能够有力减轻患者负担。