仔细盘下来,超级玛丽6号重疾险也有几个小问题:

超级玛丽6号说的是轻症不分组赔付。

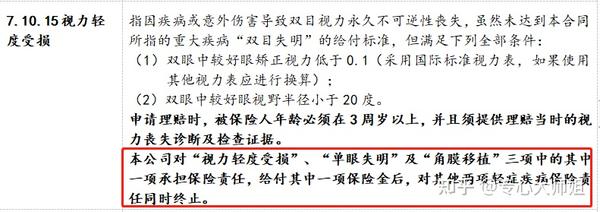

但实际对 3 种心血管、 4 种脑部、 3 种眼部、 3 种耳部疾病存在隐形分组。

比如在疾病定义中就写明针对 3 种眼部疾病,其中一项赔付后,其它两项责任就终止了。

不过市面上的主流重疾险几乎都有同样的隐形分组情况,这点也不算什么大问题。

附加的疾病关爱金中,只有重疾额外赔 100% ,中症额外赔 20% ,针对轻症没有额外赔付。

但大师姐觉得,这点,严格意义上来说,不算坑。

轻症相对来说治疗费用不会太高,有额外赔付算是锦上添花,没有,也不会因此倾家荡产。

但重疾就不一样,不管是医疗花费还是病后的护理,对家庭的影响都比较大。

超级玛丽6号重疾险的疾病关爱金,将赔付重点放在重疾和中症上,对消费者来说其实是更有利的。

更难得的是,在保障突出的情况下,价格还做到了最低,哪怕是拿到全网去对比,附加疾病关爱金,保费仍然是最便宜的,

超级玛丽6号重疾险的附加责任中没有针对心脑血管疾病的额外赔付。

不过这一点,对于重疾险来说属于是锦上添花的责任,没有它,其实无伤大雅。

但如果是有心脑血管家族病史,想要加强下这块保障的,可以看看其它产品,比如达尔文6号。

超级玛丽6号保费最长缴费期为 30 年,但针对不同年龄阶段会有所限制:

缴费期越长,缴费压力就越少,对于 35 岁以上的人来说,的确不算太友好。

总结下来,超级玛丽6号重疾险虽然有些“小坑”,但仔细看下来,影响并不算太严重,总的来看瑕不掩瑜。