并不是每个家庭都会拿出4000-5000的预算为孩子购买重疾险,所以很多预算有限的家庭,就会期望购买定期消费型重疾险获得足够的保障。

之前深蓝君推荐的国华保2030年重疾,虽然健康告知很宽松(居然不问询结节),但是仍然有提及早产:

所以一些父母也非常焦虑和无奈,自己的宝宝明明没有问题,结果还是由于健康告知的问题,在网上买不到合适的重疾险。

在正式开始之前,我们首先要知道一个原则:

根据《保险法》第16条,我国保险行业采用的询问告知的方式,就是说告知仅限于保险公司的询问,没问到就不用回答告知,如果符合健康告知那么就是可以购买的。

深蓝君在市面上所有的产品中进行了筛选和对比,如果是早产儿,目前发育一切正常,深蓝君找了下述几款长期保险:

深蓝君直接说结论:

1、阳光保险健康随e保:

关于这款产品,深蓝君仔细的阅读了健康告知内容,里面是没有提及早产的,确切的说是没有早产这两个字。如果其他的条件都符合,仅仅是早产,那么是可以购买这款产品的。

不过保险公司同时也有询问其他内容,比如提到是否在过去2年内有住院。我们知道早产儿出生住院的机率是很大的,如果有住院,就相当将早产儿投保时间一下子限定到2年后了。

不同人的情况不同,所以就需要大家结合自己的实际情况来看判断了。这款产品在阳光官网就能找到。

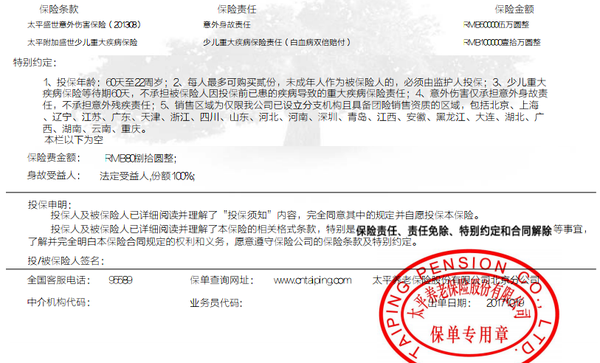

2、太平宝贝重大疾病保险

这款虽然是一年期的重疾险,但是最大的特点是无需健康告知,无需健康告知!

这种奇葩的良心产品,深蓝君也是第一次遇到,为了确保这款产品的基本情况,深蓝君也购买了一份,并且电话太平养老北京分公司理赔部,进行了简单的咨询。

这是1年期的产品,最高可以购买20万重疾保额,保12种重大疾病:

1)恶性肿瘤 (白血病双倍赔付)

2)双目失明

3)双耳失聪

4)重大器官移植术 或造血干细胞移植术

5)严重Ⅲ度烧伤

6)脑炎后遗症或脑膜炎后遗症

7)重型再生障碍性贫血

8)1型糖尿病

9)严重幼年性类风 湿关节炎

10)川崎病

11)脊髓灰质炎

12)严重胃肠炎

理赔人员的回复是,这款产品是1年期的卡单,所以重大疾病的种类和长期重疾险有些不同,并没有全部包含长期重疾险的前6类重疾。

我们知道重疾险的健康告知都是非常严格的,不符合健康告知都是没办法购买的,这款重疾险既然无需健康告知,那理赔的时候发生纠纷如何处理呢?

这款产品在投保须知处,文字明确写明:

保险公司不承担被保险人因投保前已患疾病导致的重大疾病保险责任,对于既往症引起的重疾责任,保险公司有权拒绝理赔申请。

为此深蓝君也和理赔人员进行了沟通,对方表示常见的单次可以治愈的疾病,都不属于既往症,比如感冒、发烧、肺炎、 肠炎、新生儿黄疸等。

这款产品的免责条款如下:

因下列情形之一,导致被保险人发生本条款所指重大疾病,本公司不负给付保险金的责任:

1、 投保人或被保险人的监护人对被保险人的故意杀害、故意伤害;

2、 被保险人故意自伤、故意犯罪或者抗拒依法采取的刑事强制措施;

3、 被保险人主动吸食或注射毒品;

4、 被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;

5、 被保险人在投保前已患的疾病(如果在投保时已向我们声明的疾病不在此列);

6、 被保险人感染艾滋病病毒或患艾滋病;

7、 战争、军事冲突、暴乱或武装叛乱;

8、 核爆炸、核辐射或核污染;

9、 遗传性疾病,先天性畸形、变形或染色体异常;

理赔人员也举例说明,如果在投保前有乙肝,那么如果罹患肝癌是没办法获得赔偿的。

对于这样的回答深蓝君觉得完全合理,购买这款一定是因为儿童购买重疾险受阻,通过这款产品获得一个临时的保障,有总比没有强。

但也不得不提醒大家,保险公司不是慈善机构,对于理赔一定是有严格的调查流程,如果投保时已经存在了与重疾相关的症状,交了160元就想从保险公司拿走20万,这种事情还是不要报任何期望。

(深蓝君购买的保单部分截图)

3、合众人寿终身防癌险:

癌症占所有重疾理赔的60%以上,所以防癌险一直都是有市场的。深蓝君过去一直推荐老年人购买防癌险,主要是因为防癌险健康告知较为宽松。

比如深蓝君为大家找到的合众终身防癌险,健康告知就极为简单,如果你迫切的想为早产的孩子购买一份终身的防癌险,那么这款产品就是不错的选择。

其他几款产品虽然在健康告知中,同样没有提及早产,但是要么是保额不够高,要么对体重有要求,要么就是2年内不能存在住院,所以这里就不过多的说明了。